Ageas tempert jaardoelstelling door volatiliteit en inflatie

Uit het departement: “Koersdoelverlaging”

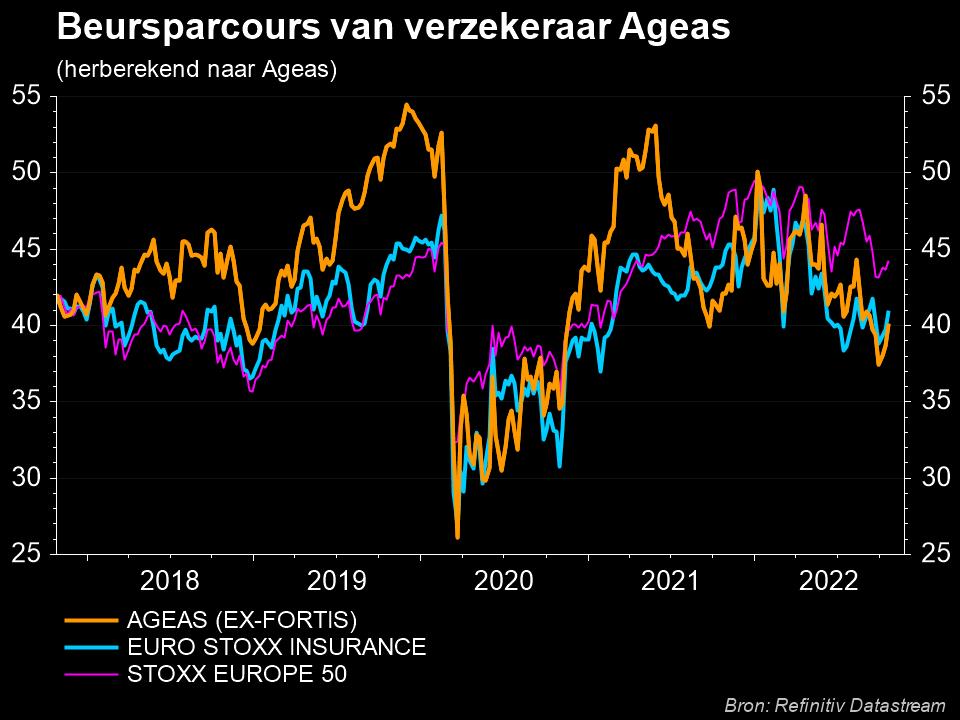

Winstwaarschuwing bij Ageas (-4,5%), waar de winstdoelstelling van 1 miljard euro voor 2022 niet houdbaar is. Dat is te wijten aan 175 miljoen euro afwaarderingen in het derde kwartaal, gerelateerd aan Azië en de inflatiepiek in zowel het VK als Turkije. De groep maakte wel duidelijk dat het dividendbeleid stabiel blijft: 9% groei in 2022. Een interim-dividend van 1,5 euro zal al deze week worden uitgekeerd en die coupon werd vandaag alvast geknipt. Dat levert alvast een verklaring voor de nogal grote terugval, terwijl de verklaring voor de koersval van gisteren misschien gelezen moet worden in het kader van die winstalarm, eerder dan dat hoofdaandeelhouder Fosun mogelijk geheel of deels zijn belang kan verkopen. KBCS verlaagt het koersdoel van 57 naar 50 euro, maar blijft bij het “Kopen”-advies.

What’s the problem, Kenneth?

Minwaarden op de aandelenportefeuille, afboekingen in Azië en waardeverminderingen als gevolg van de inflatie in het VK en Turkije zullen een negatief effect van 175 miljoen hebben op de resultaten van het derde kwartaal van 2022. Dat liet de groep deze ochtend weten in een kort persbericht, zodat de doelstelling van 1 miljard euro nettowinst in 2022, exclusief de impact van RPN(i), niet zal worden gehaald. De volledige resultatenset wordt gepubliceerd op 9 november

Bij de bevestiging van deze doelstelling op 10 augustus werd al een voorbehoud gemaakt ten aanzien van de mogelijke impact van extreem negatieve financiële markten. Sindsdien heeft de inflatie zich verder ontwikkeld en zijn de aandelenmarkten in China bijzonder volatiel geweest. Deze ontwikkelingen konden niet worden gecompenseerd door de solide onderliggende prestaties.

Gelet op de sterke balans en de robuuste kaspositie blijft het dividendbeleid evenwel onveranderd, zodat beleggers zicht blijven hebben op een dividendgroei met 9%. Er wordt deze week nog een interimdividend van 1,5 euro uitgekeerd.

De visie van KBC Securities

Zowat 50% van de winst van Ageas is afkomstig uit Azië en dus zijn de aandelenmarkten daar van groot belang voor de resultaten. Dat de recente volatiliteit tot minwaarden op de Chinese aandelenportefeuille zou leiden is geen verrassing, maar het cijfer ligt duidelijk hoger dan verwacht. Een herwaardering van het belang van Ageas in een Indiase joint venture zou die verliezen hebben kunnen compenseren, maar dat effect speelt duidelijk niet helemaal.

KBC Securities mikte al op een nettoresultaat van 940 miljoen euro, eerder dan 1 miljard. In dat cijfers wordt geen rekening gehouden met de positieve impact van RPN(i). De moeilijke markten, met name in China, zou de officiële doelstelling van 1 miljard euro nettowinst sowieso erg moeilijk haalbaar zijn. Maar de impact van 175 miljoen euro is niettemin groter dan verwacht.

Tegen de achtergrond van 10% inflatie levert Ageas aan de huidige koers een jaarlijks bruto dividend van 8,2% op, dat de komende 3 jaar kan stijgen met 6 tot 10%. In 2022 stevent de groep nu af op zo’n 0,85 miljard euro nettowinst, wat het een zeer gegeerd alternatief maakt voor het spaarboekje. Dankzij 35% groei in het segment Leven kan Azië binnenkort tot 50% van de winst uitmaken. Die winst wordt ondersteund door de stijgende rente, die in het voordeel van een verzekeraar werkt, terwijl de cashberg mogelijk met meer dan 300 miljoen euro aangevuld kan worden door een exit uit Frankrijk. Het startschot geven voor een nieuw aandeleninkoopprogramma, of voor een overname die de winst verder kan ondersteunen?