Ageas houdt stand in China

Uit het departement: “Een rapport waar niets op af te dingen valt. En toch... ”

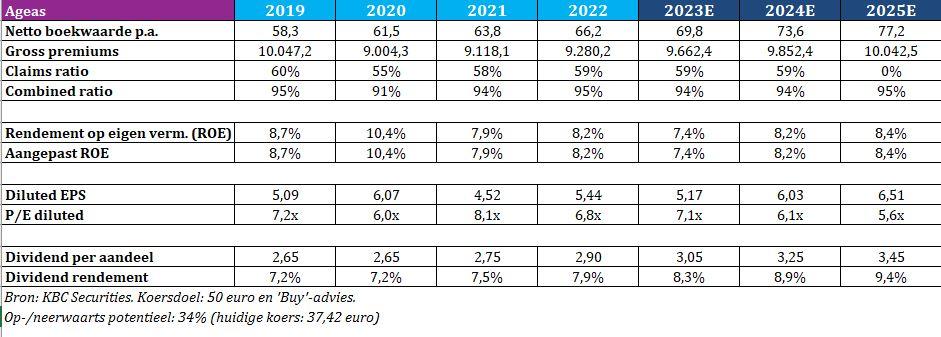

Ageas (-3,2%) krijgt niet meteen de doekjes in de lucht, al draafde de verzekeraar deze ochtend zeker niet met slechte cijfers aan. Integendeel zelfs, al wordt dat plaatje een beetje bemoeilijkt door de zeer sterke kapitaalwinsten van vorig jaar, die dit voorjaar zoals verwacht niet werden herhaald. En dan is er nog de overgang naar een nieuwe boekhoudstandaard, waardoor er geen analistenschattingen en kader voorhanden waren. Feit is wel dat de instroom sterk bleef, er een positieve ontwikkeling van de gecombineerde ratio is en de operationele kapitaalgeneratie sterk bleef. De groep herbevestigde dan ook dat het dividend dit jaar 6% à 10% zal aandikken, inclusief tussentijds dividend van 1,5 euro. KBCS blijft bij “Kopen”-advies en 50 euro koersdoel.

Op zoek naar het bos door de bomen

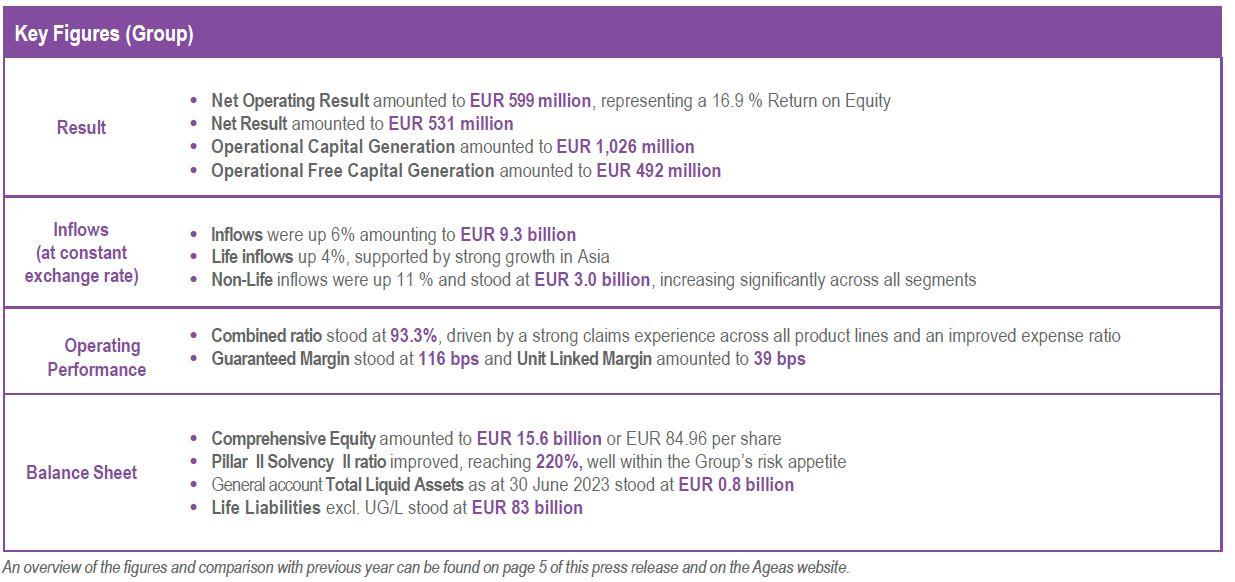

De cijfers fileren is niet meteen evident, omdat u dan moet laveren tussen nieuwe boekhoudstandaarden en het feit dat de meetelling van de RPN(i) moet uitgezuiverd worden. Vorig jaar werd er ook een meerwaarde geboekt van 45 miljoen euro op de verkoop van de Britse activiteiten en was er een zeer lage schade-impact vanuit China. Maar goed, we hebben een analist die zich daar mee bezig houdt voor u. En die man stipt aan dat het netto bedrijfsresultaat landde op 599 miljoen euro, terwijl dat een jaar eerder nog 556 miljoen euro was en hij zelf op 617 miljoen euro mikte.

Minder dan verwacht? In zekere zin wel, maar door het gebruik van de nieuwe boekhoudstandaarden werden voorspellingen per definitie erg moeilijk gemaakt. De bruto instroom steeg met 2% op jaarbasis en met 6% bij constante wisselkoersen. Samengevat deed het segment Leven het ondanks de onheilstijdingen en de zwakke algemene economische groei erg goed in China, terwijl Niet-leven aanzienlijk meer bijdroeg overheen alle segmenten. Het nettoresultaat landde op 531 miljoen, zo’n 16% minder dan een jaar eerder.

Beter dan verwacht

De gecombineerde ratio landde op een beter dan verwachte 93,3% (KBCS mikte op 94,2%) en is daarmee een pak beter dan de 96,2% die vorig jaar deze tijd op de tabellen verscheen. Dat is te wijten aan gunstige weersomstandigheden, met name in de Benelux. Daardoor verbeterde de kostenratio met 0,9 procentpunten, terwijl het disconteringsvoordeel ook steeg.

Ageas meldde dat er in de eerste jaarhelft 16% meer operationeel kapitaal werd gegenereerd tot 1,03 miljard euro en dat is meer dan de verhoopte 976 miljoen euro.

De Solvabiliteit II-ratio landde tot slot op 220%, een stijging met 2 procentpunten sinds 2022 en daardoor ver boven de eigen doelstelling van 175%.

Doelstellingen herbevestigd

Gezien de solide kapitaalpositie bevestigt Ageas de doelstelling van 6%-10% dividendgroei in 2023-2024. Dat omvat alvast een tussentijds dividend van 1,5 euro bruto, dat in oktober zal worden betaald. CEO Hans De Cuyper liet optekenen dat er vanaf nu elk jaar een interim-dividend zal worden uitgekeerd, en dat zal normaalgezien telkens een vast bedrag van 1,5 euro bruto per aandeel zijn. Maar het uiteindelijke bruto dividend over het hele boekjaar zal wel fluctueren.

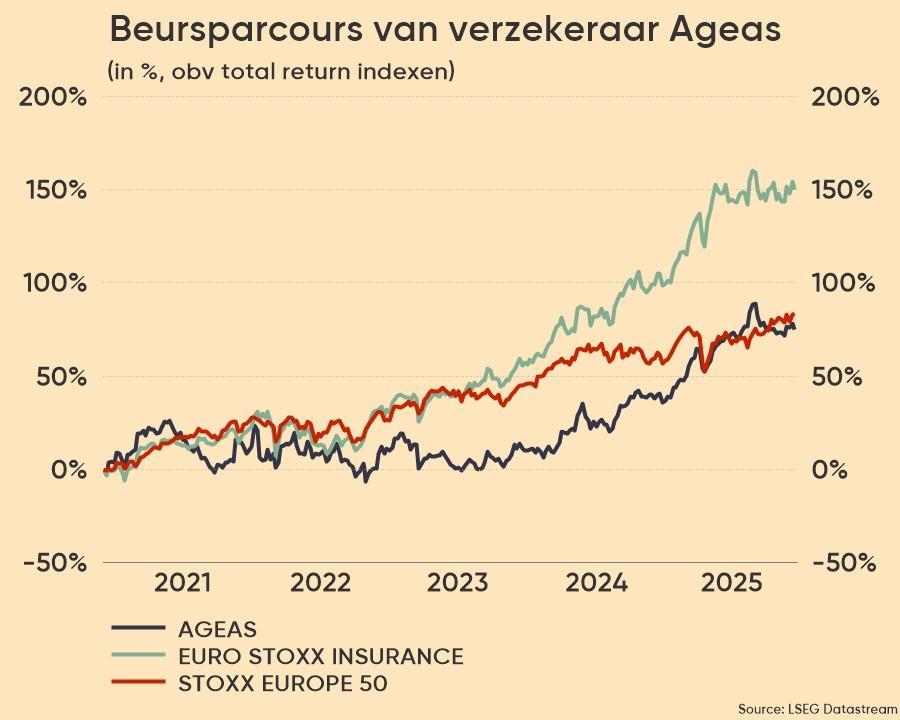

Koersdaling snijdt geen hout

Omdat de kapitaalwinsten in de eerste jaarhelft van 2022 heel sterk waren, zowel in België als in China, was het gezien de huidige marktomstandigheden vrijwel onmogelijk om dat niveau te evenaren.

Maar inclusief een meer genormaliseerde schade-ervaring in China versus het lage niveau van vorig jaar, daalde de marge bij Leven Gegarandeerd op groepsniveau van 165 naar 116 basispunten. Dat werd wel deels gecompenseerd door een stijging met 3 basispunten bij unit-linked, maar samengeteld klokte het netto operationeel resultaat wel 21% lager af op jaarbasis. Vermogenswinsten zijn echter een volatiele post die grotendeels gewoon een kwestie van timing is.

De sterke instroom is echter wél een duidelijk positief element in deze resultaten. Hoewel de schadeclaims bij Niet-leven in de 2de helft van 2013 waarschijnlijk zullen stijgen naarmate het weer normaliseert (zie bijvoorbeeld Storm Poly in het begin van het semester), blijft de verbeterde kostenratio een positief punt.

Het belangrijkste is de zeer sterke kapitaalgeneratie van 1,03 miljard en de bijbehorende Solvency II-ratio van 220%. Die wijzen beide in de richting van de bovengrens van de dividendgroeidoelstelling van Ageas, met mogelijk nog wat extra uitkeringen indien deze trend aanhoudt.

Laat het dus duidelijk zijn dat er geen redenen zijn in het persbericht die kunnen verklaren waarom het aandeel vandaag zakt. Dat gezegd zijnde merkte u gisteren wel dat het aandeel fors aan het stijgen ging naar aanleiding van de kwartaal- en halfjaarcijfers die werden opgediend door sectorgenoot en concurrent NN Group. Blijkbaar leverde dat al voldoende enthousiasme op voor een hele week. KBC Securities blijft positief over het aandeel en raadt daarom nog steeds aan om het aandeel te “Kopen”. Wel is het zo dat het aandeel pas weer vleugels zal kunnen krijgen eens en indien het sentiment in China zal verbeteren. Het koersdoel van 50 euro bleef vandaag ongewijzigd.