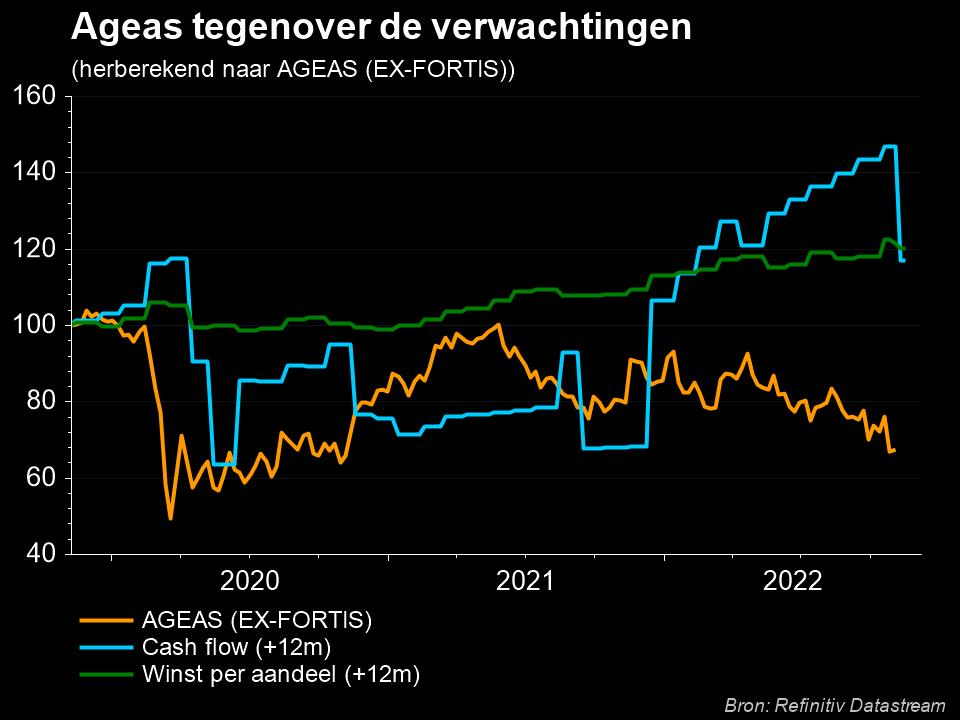

Ageas blijft 'Big in China', ondanks koersval

Uit het departement: “Het netto kapitaalverlies is het belangrijkste verhaal"

Bij verzekeraars Ageas (-3,3%) werd het kwartaal sterk beïnvloed door tegenwind, waar 2 weken geleden al voor werd gewaarschuwd. De nettowinst kwam uit op 141,1 miljoen, terwijl analisten op 241 miljoen euro mikten (dat cijfer dateert evenwel van voor het winstalarm). China had naar verwachting 91 miljoen euro moeten bijdragen, mara dat werd 5,4 miljoen euro, wat het grootste deel van het verschil verklaart. In totaal werd in het kwartaal voor 125 miljoen euro aan kapitaalverliezen geboekt, slechts deels gecompenseerd door solide, onderliggende activiteiten (vooral in Azië). Dat wijst er volgens KBCS op dat de groep op langere termijn waarde blijft creëren. Geen impact op “Kopen”-advies en 50 euro koersdoel.

Onderliggende bedrijfswinst houdt (goed) stand

De nettowinst kwam uit op 141,1 miljoen euro, terwijl de consensus, die werd verzameld vóór het winstalarm van 26 oktober, mikte op 241 miljoen euro.

- De kapitaalverliezen die 125 miljoen euro belopen werden goed gecommuniceerd en reflecteren vooral de 175 miljoen euro gecombineerde negatieve impact van de Chinese financiële markten en de gevolgen van de inflatie in het VK en Turkije.

- Dat inflatie-effect is ook zichtbaar in het Europese nettoresultaat van 21 miljoen, ruwweg 12 miljoen lager dan eerder verwacht. Dat cijfer maskeert een solide resultaat in Leven (+13%, al werd dat teniet gedaan door de inflatie), zodat het resultaat uit Niet-leven met 76% daalt tot 7,8 miljoen euro.

- Het Belgische nettoresultaat daalde met 8% op jaarbasis tot 89,1 miljoen euro, 10 miljoen euro onder de analistenverwachtingen. De netto kapitaalwinsten waren ook hier lager (-3 miljoen euro tegenover +47 miljoen euro vorig jaar), onder meer door een daling van de kapitaalmarktrente en een daling van de operationele marge van 94 basispunten in de eerste jaarhelft tot 69 basispunten. De herverzekering zorgt echter voor een compenserend effect, met een netto resultaat van 28 miljoen euro, wat aanzienlijk beter was dan de verhoopte 15 miljoen euro.

De instroom van de groep blijft gelijk op jaarbasis, waarbij de zwakkere instroom in België (-9%) en Europa (-12%) wordt gecompenseerd door een zeer sterke instroom in Azië (+16%). De instroom steeg daardoor met 3% op jaarbasis, vooral dankzij de sterke instroom in Azië.

De gecombineerde ratio voor de eerste negen maanden bedraagt 94,4%, inclusief 3 procentpunten ongunstige weersinvloeden in België n het VK in het eerste kwartaal van 2021 .De teller staat in het derde kwartaal op 93,6%, terwijl de groepssolvabiliteit (Solvency II) verder verbeterde tot 225%. Analisten mikten op 224%.

Wat wil dit nu eigenlijk zeggen?

Het netto kapitaalverlies is het belangrijkste verhaal van dit kwartaal, en dat is exact wat al aangegeven was in het persbericht van 26 oktober. In totaal liep dat cijfer op tot een verlies van 124 miljoen euro, tegenover 81 miljoen winst in het derde kwartaal van 2021 Onderliggend blijft de activiteit echter zeer solide: exclusief de impact van kapitaalwinst en -verlies en het discount curve effect, zou het onderliggende resultaat in Azië tot dusver 458 miljoen euro bedragen, tegenover 345 miljoen euro vorig jaar.

De huidige tegenwind waarmee Ageas wordt geconfronteerd is duidelijk van tijdelijke aard, want vooral de Chinese markten zullen zich op een gegeven moment stabiliseren en herstellen, wat de deur moet openen voor aanzienlijke kapitaalwinsten vanaf deze lagere niveaus. Ondanks uitdagende omstandigheden voor nieuwe verkopen blijft de instroom op jaarbasis in de hele groep stijgen, met maar liefst 10% in Azië.

Dit gezegd zijnde zal Ageas het de komende maanden en kwartalen moeilijk blijven hebben, hoewel KBC Securities niet verwacht dat dit van hetzelfde orde zal zijn als in het voorbije derde kwartaal. Dat wil zeggen dat de groep ondergewaardeerd is op de beurs en dat het potentieel voor waardecreatie op langere termijn duidelijk aanwezig blijft.

Ook belangrijk is dat er op geen enkele manier wordt gemorreld aan de dividendpolitiek. Tegen de achtergrond van 10% inflatie levert Ageas een jaarlijks bruto dividend van 8,4% op, dat de komende 3 jaar kan stijgen met 6 tot 10%. In 2022 stevent de groep af op iets minder dan 910 miljoen euro nettowinst, want het een zeer gegeerd alternatief maakt voor het spaarboekje. Dankzij 35% in het segment Leven kan Azië binnenkort tot 50% van de winst uitmaken. Die winst wordt ondersteund door de stijgende rente, die in het voordeel van een verzekeraar werkt, terwijl de cashberg mogelijk met meer dan 300 miljoen euro aangevuld kan worden door een exit uit Frankrijk.