Ageas: 1 miljard euro nettowinst, dankzij China

Uit het departement: “Seizoenstegenvallers zijn intrisiek deel van de business”

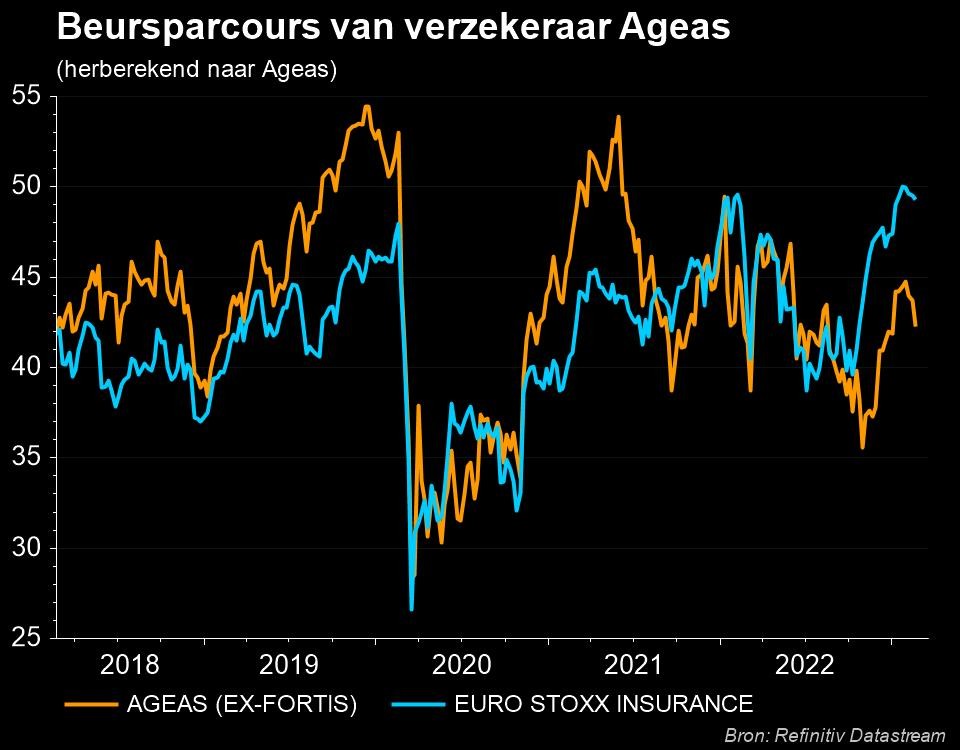

Bij Ageas (-3,6%) hadden de vorst in het VK en de overstromingen in Portugal een negatieve impact op het kwartaalresultaat, waarin wel sterke resultaten in Azië geboekt werden. In Europa landde de teller op slechts 0,5 miljoen euro, terwijl op 16 miljoen euro werd gemikt. Ook in herverzekering liep het niet lekker, want de bijdrage was -16,3 miljoen euro, terwijl op 13 miljoen euro werd gemikt. Maar de Aziatische resultaten waren 77,9 miljoen euro positief, terwijl op 34 miljoen werd gemikt. En ook België deed het zeer goed, met een nettowinst van 129,6 miljoen euro. Er wordt zoals verwacht 3 euro dividend uitbetaald, 9% hoger dan een jaar eerder. Geen impact op “Kopen”-advies en 50 euro koersdoel.

Kwartaalcijfers toegelicht

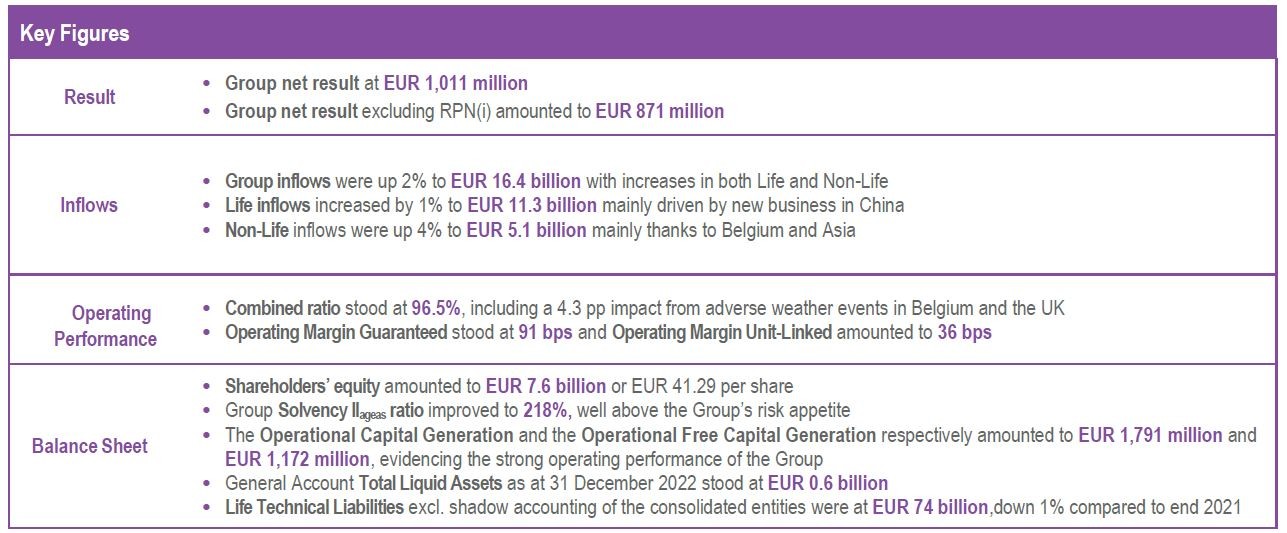

Het totale nettoresultaat in het vierde kwartaal, exclusief de impact van RPN, bedroeg 304,1 miljoen euro, terwijl analisten op 300 miljoen euro hadden gemikt. Dat is dus beter dan verwacht én goed voor een stijging met 19,6% op jaarbasis. Dat brengt de teller op jaarbasis op 1,01 miljard euro, in lijn der verwachtingen. We spitten voor u het vierde kwartaal uit:

- De nettowinst in België steeg met 15% op jaarbasis tot 129,6 miljoen euro en dat lag ver boven de verhoopte 122 miljoen euro). De groei natuurlijk te danken aan het uitblijven van klimatologische calamiteiten in het vierde kwartaal. Dat was wel zo elders in Europa, waar de winstbedrage bleef steken op 0,5 miljoen euro. Analisten hadden gemikt op 16 miljoen euro. Dat verschil is te verklaren door de impact van de vorst in het VK en de overstromingen in Portugal.

- Uitblinker van dienst was Azië, met een winstbijdrage van 77,9 miljoen euro euro. Analisten hadden slechts op 34 miljoen euro gemikt. Dat komt door een beperktere impact van bijzondere waardeverminderingen in combinatie met een solide onderliggend resultaat.

- De herverzekeringsactiviteiten doken 16,3 miljoen euro in het rood, terwijl op een winst van 13 miljoen euro werd gemikt. Voor die verklaring moeten we ook kijken naar de vorst in het VK.

Op segmentniveau ziet het plaatje er als volgt uit:

- Leven: de nettowinst kwam uit op 209,7 miljoen euro, terwijl op 130 miljoen euro werd gemikt.

- Niet-leven: de teller landde 17,7 miljoen euro onder nul, terwijl op een positieve 55 miljoen euro werd gemikt

Andere elementen die KBC Securities optekende zijn:

- De instroom daalt met 3% op jaarbasis, vooral uit Europa (-20%), wat slechts deels gecompenseerd wed door Azië (+9%). In België is er een daling met 3%, hoewel een krimp van 7% in Leven gecompenseerd door Niet-leven met +6%.

- De gecombineerde ratio landde op 102,5%, tegenover 96% vorig jaar. Dat komt vooral door Europa (108,4%) en de herverzekeringspoot (105,5%)

- De combined ratio daalde op jaarbasis in BelgiË en Azië

- De solvency II ratio klokte af op 225%, beter dan de door analisten verhoopte 219%

Verdere afbouw van FRESH

De algemene rekening bevat een positief effect van 146 miljoen door de vermindering van de uitstaande FRESH verplichtingen van 384 miljoen tot 151 miljoen, inclusief de afwikkeling van de gekoppelde interest rate swap. Dat resulteerde in een aanzienlijke boekwinst. In het eerste kwartaal wordt slechts een zeer beperkte RPN-impact verwacht van zo’n 2 miljoen euro.

De mening van KBC Securities en de investment case

Ageas is een internationale verzekeringsmaatschappij in Leven en Niet-leven die actief is in Europa (België, VK, Portugal), en in Turkije en Azië via een minderheidsbelang in lokale joint ventures (meer matuur in China, Thailand, Maleisië en meer groei in India, Filippijnen en Vietnam). Azië vertegenwoordigde in de eerste helft van 2022 meer dan 40% van de groep, maar dat belang is na de vierde kwartaal cijfers toegenomen.

Nu de erfenis van Fortis achter werd gelaten, heeft Ageas sinds 2012 jaarlijks aandeleninkoopprogramma’s gedaan met uitzondering van 2020 (wegens grotere fusies en overnames, namelijk de overname van een 25% belang in Taiping Re en een verhoging van het belang in India). Een groter fusie- en overnamedossier in de EU, bij voorkeur in Niet-Leven, blijft nog altijd een prioriteit.

Maar misschien nog belangrijker is de nieuwe strategie van de nog kersverse nieuwe CEO Hans De Cuyper. Die strategie kijkt naar het einde van 2024, waarvoor de doelstellingen vandaag ongewijzigd bleven en waarin ESG (nvdr. duurzaamheid) meer centraal staan dan ooit tevoren.

In het vierde kwartaal werd het groeiverhaal wat stokken in de wielen gestoken door de vorst in het VK, en in mindere mate de overstromingen in Portugal. Die hadden immers een veel grotere impact dan verwacht. Oké, dat werd meer dan voldoende gecompenseerd door een heel stevig resultaat in China, waar op een grotere impact van waardeverminderingen werd gerekend. Die waardeverminderingen zijn nodig als de waarde van beleggingen een jaar lang onder de aankoopprijs ligt. De Chinese aandelenmarkten herstellen zich ondertussen, zodat er de komende kwartalen met stijging zou moeten kunnen worden aangeknoopt. Geen impact op50 euro koersdoel en “Kopen”-advies.