Aftellen naar ECB-vergadering donderdag

Uit het departement: “Intenties op tafel leggen is betekenisvol voor geloofwaardigheid ”

De notulen van de maartvergadering van de ECB luidden gisteren meteen de countdown in naar de aprilvergadering. De interne keuken van Frankfurt toont dezelfde debatten als bij andere centrale bankiers. De verdeeldheid is groot en leidt tot compromissen. De standpunten van de monetaire haviken – bevreesd om inflatie – scheppen de verwachtingen voor volgende week donderdag.

Handen sneller vrij

Lagarde en co beslisten in maart om de netto-aankopen van activa versneld af te bouwen: €40 miljard in april, €30 miljard in mei en €20 miljard in juni in plaats van €120, €90 en €60 miljard in het 2e, 3e en 4e kwartaal. De netto-aankopen kunnen via de officiële richtlijn stoppen in het 3e kwartaal, iets later gevolgd door een eerste renteverhoging. In de notulen staat dat een minderheid nog klaardere taal wou. Ze ijverden voor een duidelijke einddatum in de zomer (eind juni). Daarmee zijn de handen iets sneller vrij om de beleidsrente op te trekken (ten vroegste juli). De Bank of England en de Federal Reserve gaven het startschot van de verstrakkingscyclus zelfs in dezelfde maand waarin hun netto-aankopen eindigden. Zeg nooit, nooit met de snel wijzigende reactiefuncties van centrale bankiers in het achterhoofd. U weet wel… harder, better, faster, stronger.

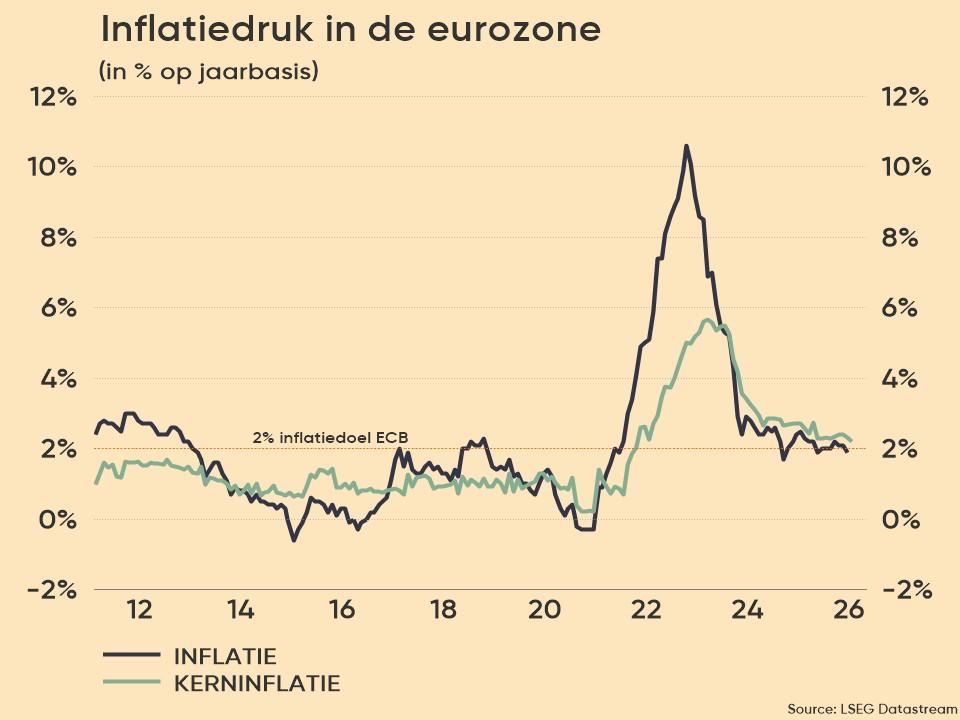

Inflatie

De rentemarkt gaat ervan uit dat de mening van de minderheid in maart harde waarheid zal worden in april. De hogere inflatievooruitzichten van die vergadering (5.1%-2.1%-1.9% voor 2022-2024) zijn al oud nieuws na de forse, onverwachte prijsstijging in maart (hoofdinflatiecijfer: 7.5% j/j). Bovendien brengen oplopende inflatieverwachtingen de ECB in een lastig parket. De geliefde marktmaatstaf steeg ondertussen tot 2.3% en bevindt zich zo voor het eerst sinds 2014 (al een eindje) boven de 2%-inflatiedoelstelling. Lagarde gebruikte “verankerde” inflatieverwachtingen (<=2%) de voorbije maanden vaak als kernargument om niet te hard van stapel te lopen met de beleidsnormalisatie.

Wil de ECB haar laatste greintje geloofwaardigheid redden, kan ze niet anders dan haar normalisatie-intenties volgende week verbaal kracht bijzetten. Anders zou de euro wel eens kind van de rekening kunnen worden.