Aedifica levert 197 miljoen vastgoed op in 4Q

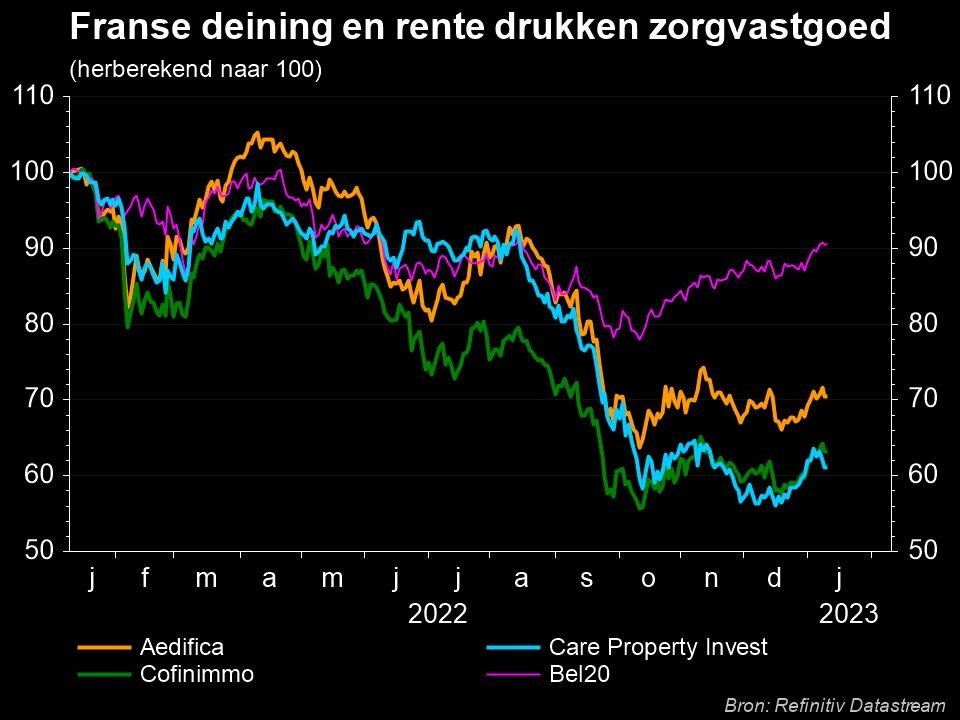

Uit het departement: “Niets dat beleggers mag verrassen”

Aedifica voltooide 20 projecten in het vierde kwartaal van 2022, waarmee het onder de doelstellingen blijft die na het derde kwartaal in de markt gezet werden. Het betreft 18 ontwikkelingsprojecten, 1 renovatieproject en 1 uitbreidingsproject voor 197 miljoen euro. Dat cijfer ligt onder de vooropgestelde 209 miljoen euro. Opmerkelijk is dat de 3 Ierse projecten vertraging oplopen, terwijl de Duitse en Finse projecten voor liggen op schema. KBCS verwacht een kasuitstroom in het 4de kwartaal van 60 miljoen euro, tegenover -64 miljoen euro in kwartaal drie. Gezien het kleine verschil is er geen significante impact op onze ramingen. En dus ook niet op het “Opbouwen”-advies en 104 euro koersdoel.

Druk vierde kwartaal, maar net niet druk genoeg

Aedifica voltooide in het vierde kwartaal 18 ontwikkelingsprojecten, 1 renovatieproject en 1 uitbreidingsproject. De gebouwen bevinden zich in Nederland, Duitsland, het VK en Finland. Samen voegden ze capaciteit toe voor 1094 bewoners, verdeeld over ouderenzorg en gespecialiseerde zorg en 345 kinderen. De kinderdagopvang bevindt zich zoals gebruikelijk in Finland en is ontwikkeld door het plaatselijke Hoivatilat-team. De exploitanten van het opgeleverde vastgoed zijn zowel particulier, met of zonder winstoogmerk, en de overheid (met name de Finse gemeenten).

De totale investeringswaarde van 197 miljoen euro ligt onder het meegedeelde budget van 209 miljoen euro, zoals dat vooropgesteld werd na het derde kwartaal van 2022. Opmerkelijk in dat verband is dat de 3 Ierse projecten vertraging opliepen, al werd dat deels gecompenseerd door een sneller dan verwachte voltooiing van de Duitse en Finse projecten.

KBC Securities schat de totale kasuitstroom in het vierde kwartaal van 2022 voor deze projecten op ongeveer 60 miljoen euro. Dat is iets minder dan de 64 miljoen die in het derde kwartaal van 2022 uit het bedrijf vloeide. Het verschuiven van projecten tussen kwartaal is business as usual en zou beleggers geenszins van de wijs mogen brengen. Gezien het kleine verschil op kwartaalbasis is er dan ook geen significante impact op de eerdere ramingen van KBC Securities.

De visie van KBC Securities

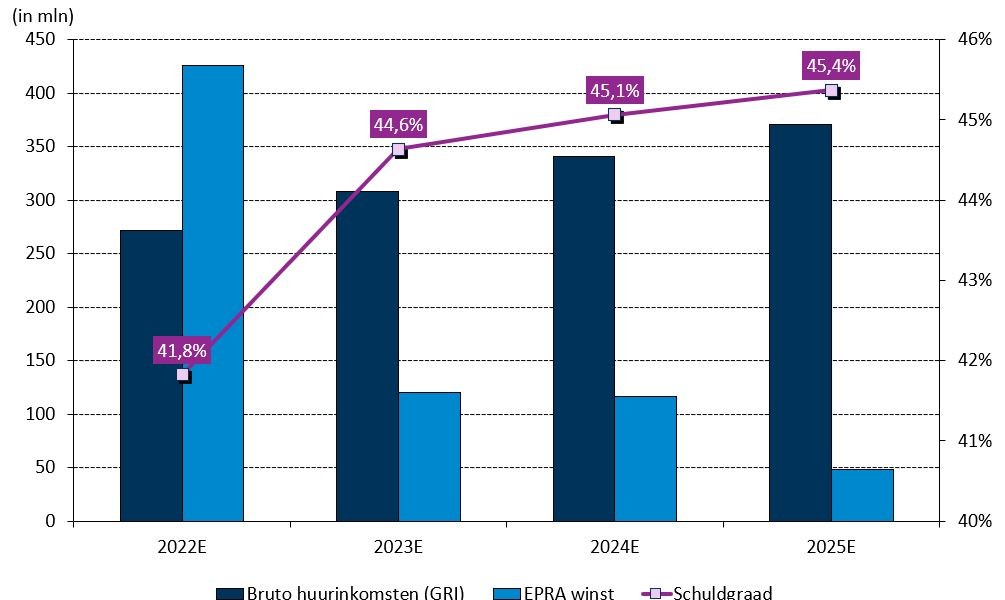

De vastgoedgroep werd door onze KBCS-analist naar voren geschoven als winnaar voor 2023 omdat de recente koerszwakte van het aandeel leidt tot een aantrekkelijke waardering. Dat neemt niet weg dat de vooruitzichten op korte termijn negatief zijn. Het moeilijkere klimaat komt tot uiting in de prognose voor het bedrijfsresultaat vóór portefeuillemarge voor 2023 en 2024 van 82,2% en een stijging van de gemiddelde rentekosten tot 1,5% tegen eind 2023 en 2,0% tegen eind 2024.

De rentestijgingen beïnvloeden de winst- en verliesrekening verder slechts langzaam, aangezien Aedifica goed afgedekt is en voldoende ruimte heeft om ongeveer 1,5 jaar aan geschatte investeringen (capex) te financieren. De omzet is gekoppeld aan de inflatie en het management heeft een goede staat van dienst qua kostenbeheersing. Het verwachte bruto dividendrendement over 2022 en 2023 bedraagt 4,7% en 4,9%

Het aandeel wordt verhandeld tegen een korting van 4,2% ten opzichte van de NTA (intrinsieke waarde, zeg maar). De balans blijft sterk met een schuldratio van ongeveer 45%, zelfs als rekening wordt gehouden met onze voorzichtige raming van een interestverhoging van 0,75% tussen 2023 en 2025. Dat geeft Aedifica de flexibiliteit om op strategische momenten schulden/kapitaal aan te trekken. Op basis van een discounted cashflow waarderingsmodel wordt zo een koersdoel van 104 euro bekomen.

Investment case

Aedifica heeft bewezen in staat te zijn sterk te groeien door een mix van in-house ontwikkelingen en fusies en overnames. Het heeft hierin een zeer solide track record opgebouwd., maar heeft ook een uitstekende reputatie op de internationale kapitaalmarkten. Ze doet daar regelmatig een beroep op om haar groei via schulden en eigen vermogen te financieren. De zichtbaarheid op de te verwachten omzet is uitstekend als pure play speler in de gezondsheidsmarkt, dankzij de demografische ontwikkelingen. Hoewel de concurrentie zich niet onbetuigd laat, blijft Aedifica investeringen vinden die meer opleveren dan de gemiddelde kapitaalskost. Het blijft dan ook één van de belangrijkste consolidatoren in de Europese markt.