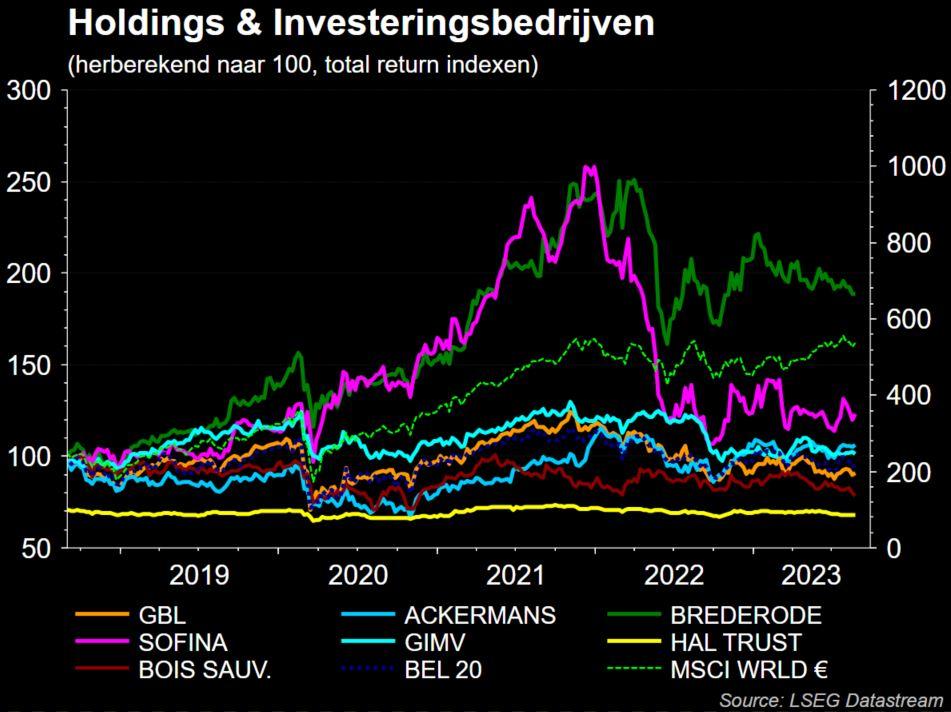

Ackermans’ bankenpoot boeren goed

Uit het departement: “33% van de intrinsieke waarde verklaart 55% van de nettowinst”

Ackermans boekte 170,7 miljoen euro nettowinst, omdat de Private Banking divisie 94,8 miljoen euro winst boekte. Dat is erg sterk, meent KBCS, aangezien het beheerd vermogen met 8,0% steeg naar 62,4 miljard euro, dicht bij het recordniveau van 2021. De bruto-instroom bedroeg 2,2 miljard en zal daardoor in 2023 gelijk liggen met het cijfer uit 2022. Hoewel de portefeuille van de Antwerpse holding op korte termijn onder druk kan komen te staan door hogere rentetarieven en macro-onzekerheid in het algemeen, blijft de groep wel voldoende gediversifieerd. Maar net daar knelt het schoentje nogal, want de halfjaarcijfers bij zowel DEME als CFE waren niet bepaald een schot in de roos. Afwachten, dus, en dat zonder impact op “Kopen”-advies en 200 euro koersdoel.

Holdings en kwartaalcijfers, tsja

We zijn geen fan van de halfjaarcijfer die holdings en investeringsbedrijven op kwartaal en/of halfjaarbasis moeten opdirken. Het gaat immers om geconsolideerde cijfers, die deels afkomstig zijn van genoteerde en niet genoteerde participities, waarover dan al eens een deel werd vrijgegeven, met als kers op de taart tussentijdse impact van meer- of minwaarden die al dan niet hu wortels vinden in boekhoudregels, eerder dan in een harde economische realiteit. Om maar te zeggen dat we de nettowinst van 170,7 miljoen euro in de eerste jaarhelft stevig willen nuanceren. De halfjaarcijfers van zwaargewicht DEME (goed voor ongeveer een derde van de intrinsieke waarde) kregen we eerder deze week immers al aangereikt, terwijl CFE gisteren evenmin een goeie beurt m aakte. Maar CFE tekent slechts voor zo’n 2,2% van de intrinsieke en is daarmee de facto “too small to bother”, tenminste voor de investeerders.

Private Banking, dé aandachtstrekker

Wel interessant in het persbericht van deze ochtend was het feit dat de bankenpoot de boeken opendeed. Die tak tekent eveneens voor zo’n derde van de totale intrinsieke waarde en zou net zoals de rest van zowat alle Europese banken moeten kunnen profiteren van de fors verbeterde rente-omgeving. En dat bleek, want de private banking divisie leverde met 94,8 miljoen euro inderdaad de grootste bijdrage aan het groepsresultaat van 170,7 miljoen euro. 33% van de intrinsiek waarde, maar 55,4% van de nettowinst; de banken blijven dé parel van de Antwerpse portefeuille. En dat maakte indruk.

Het beheerd vermogen steeg met 8% ten opzichte van het einde van 2022 naar 62,4 miljard. Dat is heel dicht bij het recordniveau dat in 2021 werd bereikt, met dank aan een stevige bruto-instroom van vers geld. Die teller landde op 2,2 miljard euro en zal 2023 daardoor meer dan waarschijnlijk afsluiten op hetzelfde niveau dan in 2022, namelijk 4,6 miljard euro. De merknamen van Bank Delen en Bank J. van Breda blijven met andere woorden bijzonder sterk, getuige het vermogen om nieuwe klanten aan te trekken, ongeacht de macro-economische onzekerheid. Een sterke troef, heet dat dan, en een hele belangrijke buffer.

De Private Banking divisie zag het bedrijfsresultaat met 12,5% op jaarbasis stijgen naar 361 miljoen, terwijl het nettoresultaat met 13,2% steeg tot 120 miljoen euro. Daardoor daalde de belangrijke cost-income ratio marginaal van 53% per einde 2022 naar 51% en stegen de bruto provisiebaten stegen van 0,99% naar 1,05%. Eén en ander maakt dat het rendement op het eigen vermogen steeg van een sowieso al erg hoge 12% per einde 2022 naar 12,9%

Balanspositie

Per einde juni bedroeg de nettokaspositie zo’n 511 miljoen euro, zowat 10% van de gehele intrinsieke waarde. Die cashberg is het gevolg van het boeken van aanzienlijke meerwaarden op de verkoop van Manuchar en Anima in 2022, samen goed voor 334,1 miljoen euro.

Maar daar zal vanaf dit kwartaal beweging inkomen. Ackermans verwierf recent immers 40,0% van IQIP van HAL Trust en zal daar 100 miljoen euro voor neertellen eens de transactie – ergens in het eerste kwartaal van 2024 – zal worden afgerond. Verder neemt Ackermans deel aan het “open bod” op het Indiase Camlin Fine Sciences voor in totaal zo’n 53 miljoen euro. Die transactie zal naar verwachting worden afgesloten in het derde kwartaal van 2023.

Investment case

Goede cijfers van de banken, dus, en dat was nodig om de zwakte bij onder meer DEME en CFE te compenseren. Of toch deels te compenseren. Terwijl AvH's portefeuille op korte termijn onder druk kan komen te staan door hogere rentevoeten en macro-onzekerheid in het algemeen, is die volgens KBC Securities voldoende gediversifieerd en bevat het bedrijven die zeer innovatief zijn en een “slotgracht” hebben in hun respectieve sectoren. Daarom blijft het advies op “Kopen” staan, met behoud van het 200 euro koersdoel.

Onze analist blijft geloven dat de belangrijkste bedrijven in de portefeuille van AvH goed beschermd zijn tegen cyclische druk in hun respectieve sectoren en operationele regio's en dus geen ernstige gevolgen zullen ondervinden van de algemene economische trends. De portefeuille van AvH moet daardoor blijven groeien naarmate het management dividenden herinvesteert en participaties roteert en daarbij kapitaalwinst boekt. Ondanks de relatief timide aandelenmarkten die om de haverklap vrezen voor nog meer renteverhogingen, n een mogelijke recessie en aanhoudende geopolitieke spanningen in Europa en daarbuiten, moet AvH op lange termijn beter blijven presteren dan de relevante aandelenindices.