Aandelenstrategie: een Trumpiaanse omwenteling?

Uit het departement: “Nervositeit op de aandelenbeurzen”

Door te stellen dat het sentiment op de financiële markten de afgelopen weken wat veranderd is trappen we uiteraard de symbolische open deur in. Een eerste kink in het beursenthousiasme werd merkbaar toen China midden januari met DeepSeek een goedkoop alternatief voor de dure Amerikaanse AI-architectuur bleek te bieden. Een grote correctie bleef vooral uit omdat de vierde kwartaalcijfers flink meevielen en de markt wat lichtpuntjes begon te zien in de Europese conjunctuur en dito bedrijfswinsten. Bovendien kon het AI-verhaal de Chinese aandelenmarkten via de techno-namen wat uit het dal trekken. Dat Trump 2.0 ondertussen de gevestigde wereldorde overhoop begon te halen door decennialange allianties op de schop te gooien en agressors als vrienden te beschouwen en vice versa, zorgde voor nervositeit maar niet echt voor beurspaniek.

It's the economy stupid

Eens te meer bleek echter duidelijk wat echt belangrijk is. Werden aanvankelijk vooral de groeigerichte aspecten van het Trumpbeleid in de verf gezet, dan werd de afgelopen weken steeds duidelijker dat Trumponomics en vooral de schijnbaar ongestructureerde manier waarop het ten uitvoer wordt gebracht toch heel wat korte termijn risico's inhoudt voor de economische groei in de VS.

Onduidelijkheid over draconische invoerheffingen en besparingen in overheidsuitgaven creëren onzekerheid en hogere inflatieverwachtingen die consumenten en investeerders niet onberoerd laten. Dat één en ander in de statistieken en vertrouwensindicatoren begint op te duiken is dan ook de directe aanleiding voor de stevige correctie die de Amerikaanse beurzen recent lieten optekenen en voor de duik die de Amerikaanse obligatierente maakte.

De Europese markten konden zich grotendeels aan deze correcties onttrekken. De geopolitieke ommezwaai van de VS en de snelle reactie hierop via plannen voor verhoogde defensie- en infrastructuuruitgaven stellen immers een hogere economische groei in Europa in het vooruitzicht. Dat één en ander niet tot een enthousiaster beursklimaat in Europa leidde, moet worden toegeschreven aan het zwaard van verhoogde Amerikaanse invoerheffingen dat nog steeds boven Europa hangt en de wetenschap dat zwaarder weer in de Amerikaanse economische cyclus ook voor Europese bedrijven wat deining zal meebrengen. Een ondertussen stevig gestegen obligatierente (reactie op de defensie- en infrastructuurplannen) en een duurdere euro wakkeren uiteraard de groei ook niet aan.

Staan we voor een recessie?

Dat aandelenbeurzen surfen op de golven van de economie is voldoende bewezen: momenten van economische zwakte geven meestal aanleiding tot beperkte beurscorrecties. Om het beursklimaat echt te doen keren (lees: een berenmarkt) is er echter vrijwel altijd een behoorlijke economische krimp met dito impact op de bedrijfswinsten nodig. Hoewel de risico's hierop zijn toegenomen lijkt het minstens veel te vroeg om te concluderen dat we hierop afstevenen:

- Vertrouwensindicatoren zijn wat teruggelopen maar bevinden zich nog steeds in een zone die wijst op aanhoudende economische groei•

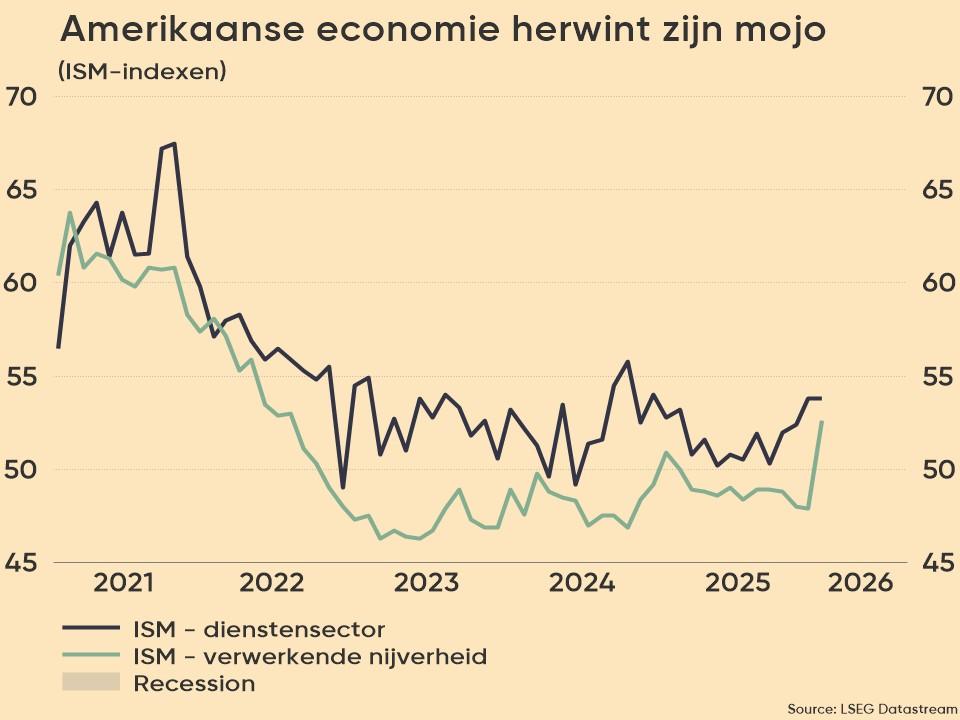

- Centrale banken hebben wereldwijd hun restrictief rentebeleid al behoorlijk versoepeld. De Federal Reserve lastte vorig jaar een pauze in omdat de groei verrassend sterk bleef maar zal zeker bijsturen indien nodig

- Het begrotingsbeleid in Europa wordt flink versoepeld terwijl ook in China wellicht budgettaire zeilen worden bijgezet indien nodig

- Ook de 'lange termijnvisie' van de Trump-regering moet wat worden genuanceerd wanneer de economie en de beurs op korte termijn sputteren en de achterban zenuwachtig wordt

Kortom, op korte termijn dienen de groeiverwachtingen voor de VS wellicht wat verlaagd (KBC Economics verlaagde de prognose voor 2025 recent van 2,3 naar 1,8%) maar in Europa tikken ze wellicht iets hoger (tenzij de VS maximaal zou gaan in het opleggen van 'reciproke' handelstarieven op Europa – zie verder). We verwachten weinig negatieve impact op de globale winstprognoses en zien de huidige marktbewegingen dus eerder als een mogelijke koopgelegenheid al zijn we niet gehaast om de posities op te voeren. Afwachten wat de economische indicatoren ons vertellen en ook uitkijken naar nieuwe ontwikkelingen in de tarievenoorlog.

Amerika of Europa?

De internationale aandelenmarktkapitalisaties worden al sinds lang gedomineerd door de VS. Die dominantie is de voorbije jaren alleen maar gegroeid dankzij een uitgerekte periode van VS-exceptionalisme die werd gevoed door een relatief sterke economische- en winstgroei waarin een aantal grote IT- en mediabedrijven een grote rol speelden. Over de afgelopen 10 jaar lieten Amerikaanse bedrijven een winstgroei van 7,7% pa optekenen tegen slechts 5% voor bedrijven uit de eurozone. De sterke outperformance over dezelfde periode (11,8% tegenover 6,1% per aandeel, uitgedrukt in euro) was dus grotendeels gebaseerd op superieure winstgroei.

Deels geholpen door een versteviging van de euro konden de eurozone beurzen sinds de jaarwisseling een inhaalbeweging maken op de VS. Via een tactische allocatie speelden we deels in op deze beweging maar we zijn geenszins van plan om onze lange termijn positionering gebaseerd op marktkapitalisatie-gewogen internationale beursindices bij te sturen. Zowel op vlak van demografie, technologische ontwikkelingen, ondernemingsvriendelijk beleid als energievoorziening, lijken de VS op lange termijn nog steeds over betere kaarten te beschikken dan het oude continent.

Gelet op de recente relatieve bewegingen zullen we dus wellicht eerder bijkopen in de Amerikaanse markt dan in de eurozone.

- Naar historische standaarden zijn de Europese beurzen niet langer goedkoop te noemen. Er blijft een discount tegenover de VS, maar die lijkt gerechtvaardigd door het betere structurele plaatje in de VS

- Met een mogelijke escalatie van de handelsoorlog lijkt Europa op korte termijn kwetsbaarder dan de VS. Met andere woorden de positieve groei-effecten van het stimulerende begrotingsbeleid (infrastructuur en defensie) die we ramen op 0,2% tot 0,3% extra groei in 2025 en 2026 kunnen meer dan gecompenseerd worden door een maximale benadering vanuit Amerikaanse hoek van de 'reciproke' handelstarieven die nodig zijn om tot een gelijk speelveld te komen op handelsvlak.

Strategische positie van KBC Asset Management

KBC AM wacht nog even af, maar is eerder geneigd om de aandelenposities die zich nu licht “onder de norm” bevinden wat op te voeren eens de correctie zou uitdiepen en/of er wat duidelijkheid komt in het groei- en tarievenverhaal. In het aandelenluik werd er, los van een beperkte herpositionering vanuit de VS richting Europa, de voorbije weken weinig veranderd aan de posities. Cyclische sectoren blijven onder de norm belegd en defensieve sectoren (gezondheidszorg, financiële waarden en de technologiesector) de voorkeur. Worden er aandelen bijgekocht, dan zal dat eerder in de VS gebeuren omdat de correctie daar meer uitgesproken is.