To Nasdaq or not to Nasdaq: welles, nietes

Uit het departement: “Consument verleiden kan enkel nog met fikse kortingen"

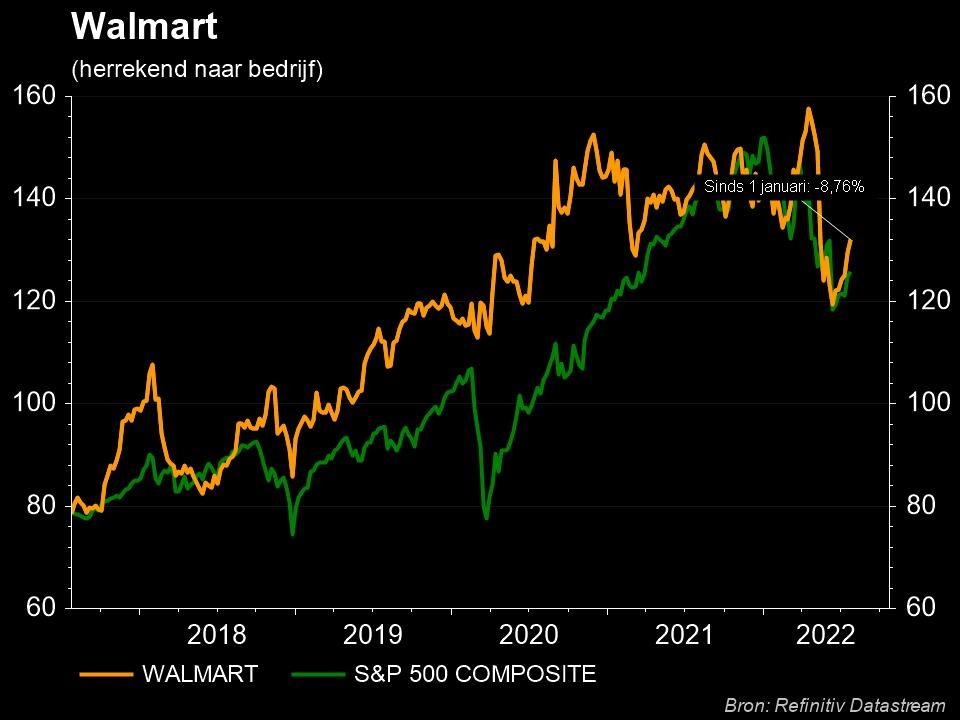

Walmart verlaagde gisteren zijn winstverwachting en dat duwde het aandeel nabeurs 10% lager. Ook rivalen zoals Target (-5% nabeurs) en Amazon (-3,9% nabeurs) kelderden omdat stijgende prijzen voor voedsel en brandstof klanten er toe aanzet om te bezuinigen op discretionaire aankopen. De jaarwinst van Walmart kan met 11 tot 13% dalen, in vergelijking met een eerder verhoopte daling met 1%. Het bedrijf beloofde de prijzen van kleding en algemene goederen agressiever te verlagen dan in mei werd voorgenomen. Nee, het gaat niet zo goed met de consument.

Tweede winstwaarschuwing van 2022

Walmart heeft gisteren een tweede waarschuwing de wereld ingestuurd. De schokgolf van midden mei die rillingen door de ruggengraat van beleggers in foodretail joeg, ligt nog vers in het geheugen. Toen presenteerde Walmart eerste kwartaal cijfers én gaf het een update van de jaardoelstellingen. Door een ernstige daling van de kwartaalwinst werden de vooruitzichten voor de rest van het fiscale jaar neerwaarts bijgesteld. De onderliggende oorzaak was toen al dat de consumentenportemonnee onder druk werd gezet door de stijgende benzineprijzen en andere algemene inflatie. Daardoor gingen consumenten beknibbelen op hun discretionaire uitgaven. Ook Target gaf een soortgelijke waarschuwing, slechts enkele weken na de eerstekwartaalresultaten van Walmart.

Gisterenavond laat stuurde Walmart een nieuwe waarschuwing uit, met daarin dezelfde onderliggende boodschap. Consumenten geven minder uit aan discretionaire artikelen, wat de groep dwingt om kortingen te geven op discretionaire artikelen. De omzet in het tweede kwartaal zal dan wel nog met 7,5% groeien, maar dat is quasi volledig te wijten aan hogere verkoopsprijzen. De winst zal naar verwachting met 8% à 9% dalen, terwijl die lat eerder nog op 0% of iets meer werd gelegd. Voor heel 2022 wordt op 4,5% omzetgroei gemikt, met een winst die tot 13% (‘of meer?) zou kunnen krimpen.

Walmart moet agressiever zijn

Discretionaire uitgaven staan over het algemeen onder druk. Maar wat is nu de aanvulling van deze nieuwe waarschuwing op wat analisten al wisten? Dat Walmart veel agressiever zal moeten zijn met afprijzingen om voorraden op te ruimen. Daardoor zal de winst voor het volledige jaar met 11 à 13% dalen, terwijl het eerder slechts op een daling van 1% rekende.

Ondanks zo’n forse terugschroeving, komt zo’n tijding niet helemaal als een verrassing. Hoewel de Amerikaanse consument beter standhield dan de Europese, zoals we al hebben gezien in de waarschuwingen van verschillende (online) kleding retailers, was het vrijwel onmogelijk dat ook de Amerikaanse consument immuun zou blijven door de enorme golf van inflatie. Aan de andere kant hebben voedingsbedrijven tot nu toe sterke cijfers gerapporteerd, waaruit de link met een weifelende consument niet altijd even duidelijk bleef. Pepsico kon de prijzen zelfs doordrukken met een positieve volumegroei tot gevolg.

Deze waarschuwing van Walmart kan echter een vroege indicatie zijn dat er zelfs in de basisbehoeften nog wat meer vingers op de knip zullen worden gehouden. Deze trend, en de verdere evolutie daarvan, zal door de collega’s van KBC Asset Management gedurende het resultaatseizoen nauwlettend in de gaten gehouden worden. Onze analist gaat het koersdoel voor Walmart binnenkort herzien in het licht van deze nieuwe informatie, maar behoudt tot nader order het “Verkopen”-advies met 130 euro dollar koersdoel.