Siemens Energy oogst meer verlies dan wind

Uit het departement: “Escalerende storm met windkracht 10”

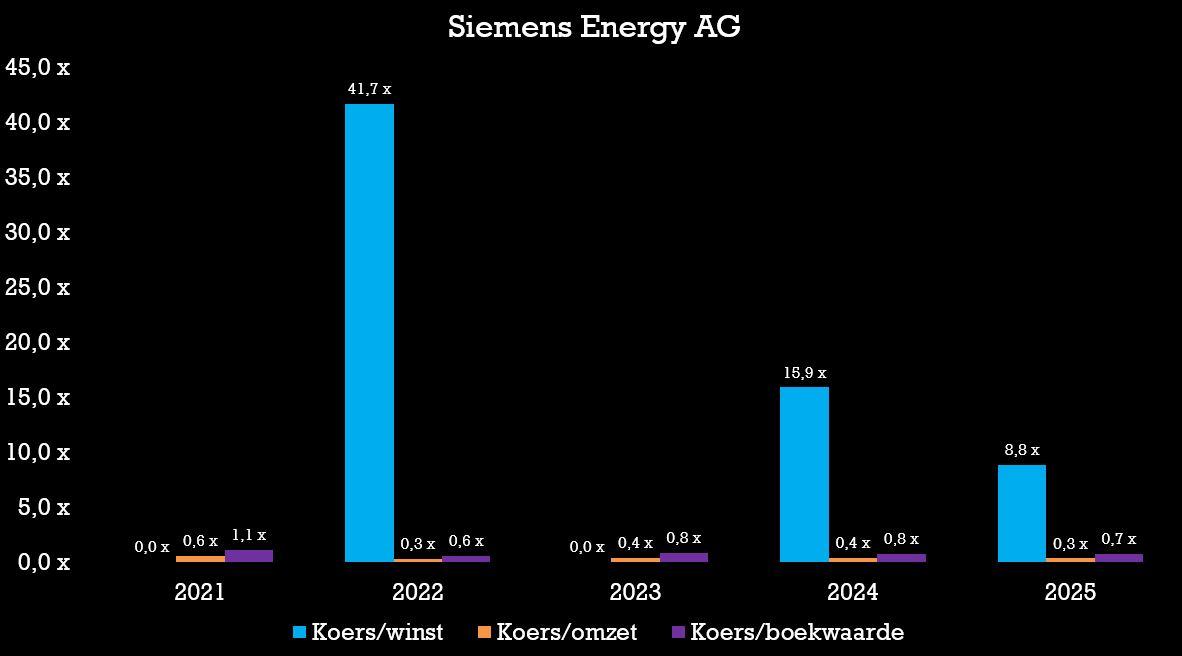

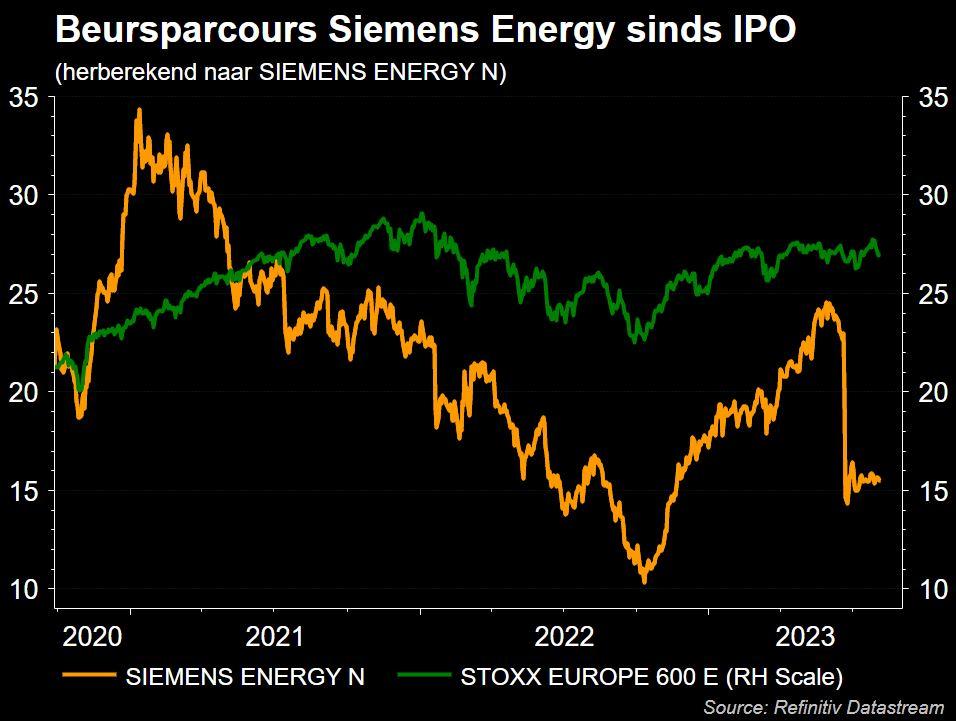

Siemens Energy worstelt al een tijdje met problemen bij de windturbine-eenheid Siemens Gamesa. En die zullen zo’n 2,4 miljard euro kosten. Dat is veel, maar wel een pak erger dan de “worst-case” inschattingen. Een opsteker, in zekere zin, maar twijfel zal blijven bestaan over de toekomst van het bedrijf. Het nettoverlies van Siemens Energy zal in 2023 namelijk meer dan verzesvoudigen tot 4,5 miljard euro, ondanks het orderboek een nieuw record aandikte. Eén en ander verklaart waarom het aandeel vandaag alle kanten uitgaat. Sinds de slotkoers van 15,55 euro op vrijdag, daalde het aandeel vandaag eerst tot 14,05 euro, om nadien te pieken op 16,35 euro.

Kwartaalcijfers

De kwartaalomzet steeg op vergelijkbare basis met 8% tot 7,5 miljard euro, maar ook het nettoverlies explodeerde in de drie maanden tot en met juni (het fiscale derde kwartaal) tot 2,93 miljard euro. in dezelfde periode vorig jaar werd nog een verlies geïncasseerd van ‘slechts’ 564 miljoen euro.

Winstwaarschuwing in juni 2023

Siemens Energy schrapte in juni de eerder gestelde winstverwachting door kwaliteitsproblemen bij de windturbine-eenheid Siemens Gamesa jaren, die nog jaren zouden kunnen aanslepen. De winstverwachtingen voor heel 2023 werden, toen ingetrokken, toen al na aanhoudende problemen bij dochterbedrijf Siemens Gamesa. Die ontwerpt en ontwikkelt net als sectorgenoot Vestas windturbines, maar beide bedrijven hebben te kampen met hoge grondstoffenprijzen waardoor de verliezen blijven opstapelen.

Ondanks dat de vraag naar windmolens een mooie toekomst wordt toebedeeld zien we dat de makers ervan nog niet hebben van kunnen profiteren. Technische problemen die ervoor zorgen dat verschillende turbine componenten onvoldoende werken zouden voor een extra kostenplaatje van potentieel 1 miljard euro zorgen, klonk het toen nog. Onze analisten stipten toen al aan dat de winstwaarschuwing een specifiek probleem is voor Siemens Gamesa, maar verloren het bredere plaatje niet uit het oog. De aanhoudend hoge kosten, aanslepende procedureproblemen die maar niet van de baan geraken en technische problemen die nog verholpen moeten worden verdwijnen immers niet zomaar.

Op de lange termijn is wind energie cruciaal om de omslag richting net zero door te voeren, zoals in diepte werd bestudeerd in de white paper “Road/Race to Net Zero”. Siemens Energy is in dat kader één van de noodzakelijke Europese bedrijven die de steun zullen blijven krijgen van investeerders en regeringen. Op korte termijn zien zijn de financiële en technische malaise echter nog niet voorbij. Sectorgenoot Vestas is wat betreft beter gediversifieerd dan Siemens Gamesa, zeker vanuit geografisch perspectief en omdat ze servicediensten hebben die als defensiever gezien kunnen worden. Toch is er ook daar nog geen onmiddellijke omschakeling naar winstgevendheid.

Wie té snel wil wandelen, riskeert te vallen

In enkele begeleidende commentaren liet CEO Bruch van Siemens Energy vandaag optekenen dat de groep té voortvarend was met de marktlancering van nieuwe producten, maar de man hamerde vooral op het feit dat de kwaliteitsproblemen voortspruiten uit het verleden.

De uitrol van nieuwe producten wordt daarom vertraagd en de kwaliteitsproblemen worden onderwerpen aan een nieuw onderzoek. Siemens Energy gaat de focus ook verleggen naar minder productplatforms en zich richten op bepaalde regio's voor ontwikkeling. Er zal een gedetailleerde strategie worden uiteengezet op de Capital Markets Day in november.

Kwaliteitsissue, geen kostenprobleem

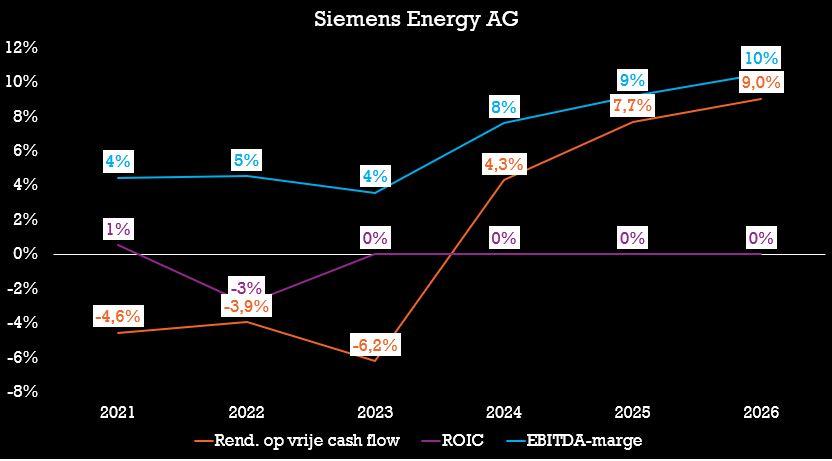

Overduidelijk wordt daarmee gewezen op het feit dat er geen kostenprobleem is, wat aangetoond wordt met een beresterke groei in orders en omzet. Het orderboek noteert daardoor op een recordniveau van 109 miljard euro, waarvan 7,5 miljard bestellingen in het vorige kwartaal in de windindustrie. Dat is goed voor zowat de helft van de 14,9 miljard euro nieuwe bestellingen, wat neerkomt op een groei van 54,2% op jaarbasis. Dat komt voornamelijk door enkele grote orders bij Siemens Gamesa en Grid Technologies.

Voor Siemens Energy heeft KBC Securities geen koersdoel, maar op sectorgenoot Vestas Wind Systems wél. Omdat de koerswinstverhouding dit jaar opgelopen is, en omdat de problemen aanhouden, behouden onze analist het “Verkopen”-advies met koersdoel van 150 Deense kroon.