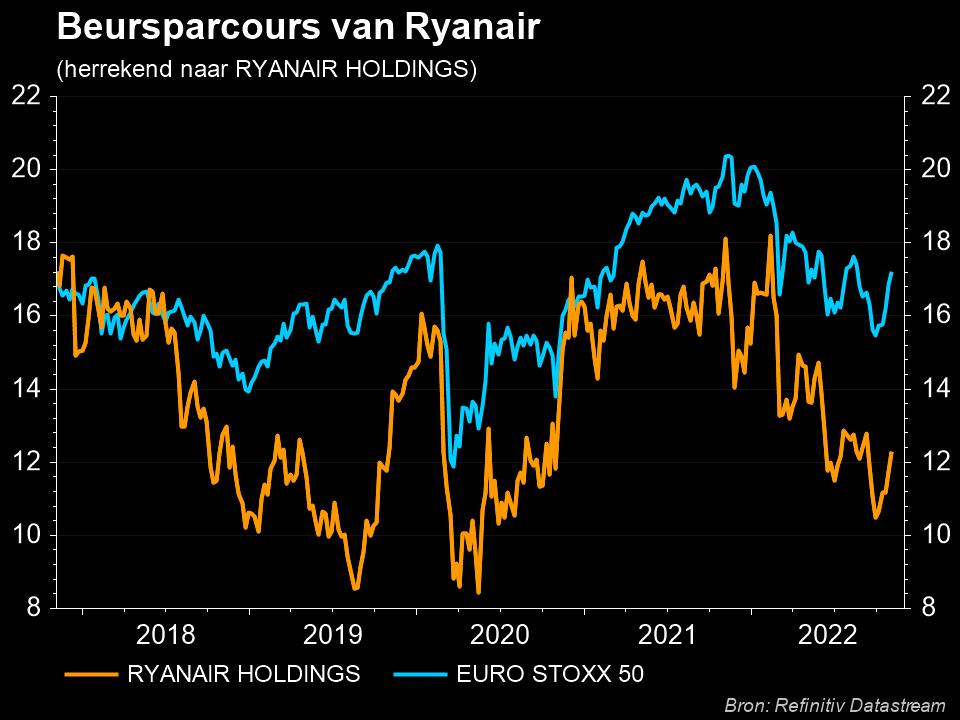

Ryanair blijft Koning Luchtvaart

Uit het departement: "Op naar 168 miljoen passagiers dit boekjaar"

Ryanair (+3,2%), één van de laatste grote luchtvaartmaatschappijen die hun kwartaalresultaten bekendmaakten, toonde opnieuw aan hoe winstgevend de zomerperiode was voor luchtvaartmaatschappijen. Hun nettowinst kwam in het laatste kwartaal uit op 1,20 miljard euro, wat in lijn was met de vrij hoge verwachtingen van analisten. Zowel de omzet als de kosten laten zeer sterke, solide cijfers zien, zodat KBC AM het “Kopen”-advies behoudt. De groep blijft zeer goed gepositioneerd is, zonder nettoschuld op de balans, en omdat het de concurrenten blijft verslaan en marktaandeel blijft winnen in cruciale regio's.

Omzet

De groepsomzet werd zowel op volume- als op opbrengstniveau aangedreven. Afgelopen zomer halfjaar (maart tot september) vlogen 95,1 miljoen passagiers met Ryanair. Dat is 11% meer dan voor de zomer. Het rendement van die passagiers was het gevolg van zowel hogere tarieven, want ze betaalden hogere prijzen (+/-7% dan vóór de covid-crisis) en gaven ook veel meer uit aan extra diensten. Hun neveninkomsten per eenheid (extra diensten buiten de standaard ticketprijs) stegen afgelopen kwartaal met 19,8% tot 23,51 euro extra per passagier. Dit was vooral te danken aan het feit dat veel passagiers overstapten van standaard tickets naar priority boarding.

Kosten

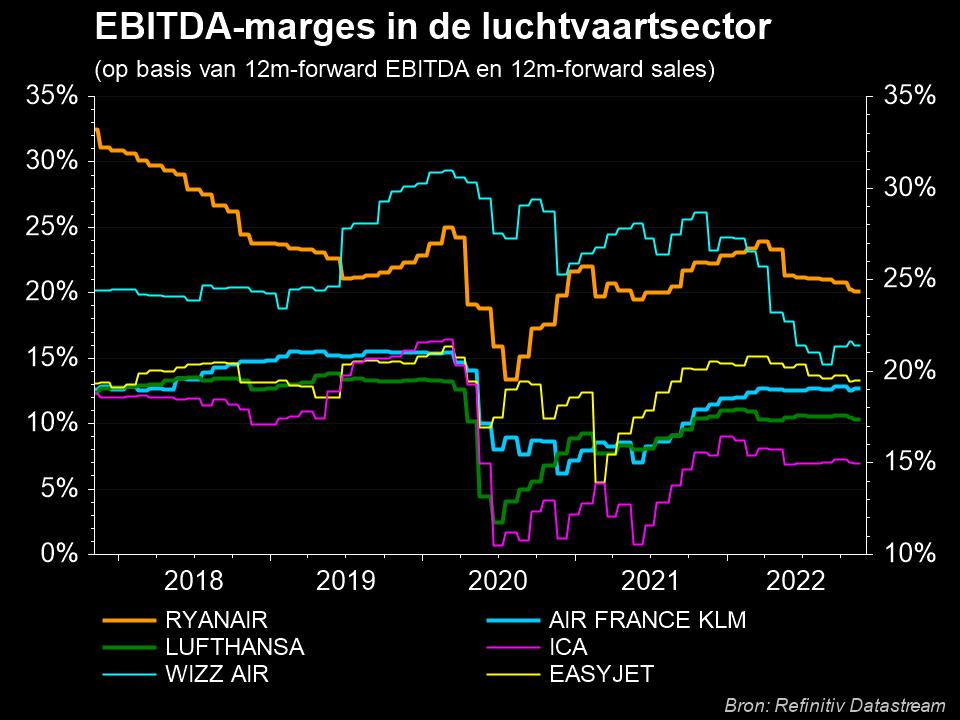

Wat de kosten betreft, blijft Ryanair de minst dure luchtvaartmaatschappij van Europa. De kosten per passagier exclusief brandstof daalden tot minder dan 30 euro per passagier. Brandstofkosten blijven een belangrijk onderwerp voor alle beleggers in de sector, maar Ryanair kon de brandstofdekking voor 2023 tot 87% uitbreiden voor “slechts” 70 dollar per vat. Daarmee is Ryanair de best gedekte luchtvaartmaatschappij in Europa.

Vooruitzichten

Wat de vooruitzichten betreft, is Ryanair in het algemeen zeer voorzichtig en hun laatste earnings call was niet anders. Ze schetsten de voorspelde moeilijkheden met mogelijke nieuwe covid-golven of politieke onzekerheden rond Oekraïne en Rusland. De vrees voor een recessie werd voorgesteld als potentiële voordelen voor Ryanair, omdat de mensen op zoek zullen gaan naar de goedkoopste luchtvaartmaatschappijen om mee te reizen en zo marktaandeel kunnen winnen.

Ryanair verhoogde niettemin de vooruitzichten voor het volledige jaar 2023 van 166,5 naar 168 miljoen passagiers met gestaag stijgende aantallen in de jaren daarna. Dit dient gezien te worden in het licht van moeilijkheden aan Boeings kant bij de levering van de 737's.

Waardering

KBC AM behoudt het “Kopen”-advie voor Ryanair omdat onze analist gelooft dat het bedrijf zeer goed gepositioneerd is, zowel op financiële basis (het heeft bijna geen nettoschuld op de balans) als op basis van bedrijfsperspectief. Ryanair blijft ook operationeel de concurrenten de loef afsteken omdat het marktaandeel blijft winnen in cruciale regio's. Wel werd de waarderingsmultiple in de waardering iets verlaagd om beter rekening te houden met een moeilijker seizoen dat komen gaat. Ryanair is echter goed gepositioneerd om deze periode te doorstaan, omdat reizen volgens KBC AM een luxeartikel is waarop mensen in moeilijkere periodes bezuinigen. Niettemin is en blijft Ryanair de best gepositioneerde luchtvaartmaatschappij en dus zal het eens te meer uit deze periode komen.