Rentepauze ECB koopt tijd tot de decembervergadering

Uit het departement: “4%, genoeg is genoeg”

We schrijven 21 juli 2022, de Belgische nationale feestdag. De Europese Centrale Bank bindt formeel de strijd aan met inflatie. In een eerste symbolisch belangrijke stap maakt ze komaf met het absurde monetaire experiment van negatieve beleidsrentes (van -0.5% tot 0%). In de negen daaropvolgende vergaderingen ging het razendsnel verder richting 4%. Nooit eerder in de geschiedenis van de monetaire unie was de depositorente hoger. 462 dagen of exact 66 weken later zorgde Frankfurt voor een onderbreking in die historische verstrakkingscampagne.

De depositorente blijft voorlopig op 4% en daar heeft Frankfurt goede redenen voor. De economie vertraagde ondertussen flink en blijft allicht voor de rest van dit jaar zwak. De vraag en kredietverlening tempert terwijl er stilletjes aan ontspanning optreedt op de uiterst krappe arbeidsmarkt. Lagarde merkt op dat de dienstensector nu ook stilaan de industrie in de malaise vervoegt. De Europese PMI’s van eerder deze week bevestigen dat. Ze is wel hoopvol over de economie in de komende jaren. Inflatie evolueert min of meer zoals verhoopt. De ECB-voorzitster verwees naar de stevige terugval in september tot 4.3%. Dat was onder meer het gevolg van gunstige statistische basiseffecten. Die laten zich trouwens ook nog (een laatste keer) gelden in oktober. De onderliggende maatstaven gaan na lang wachten eindelijk ook de goede richting op.

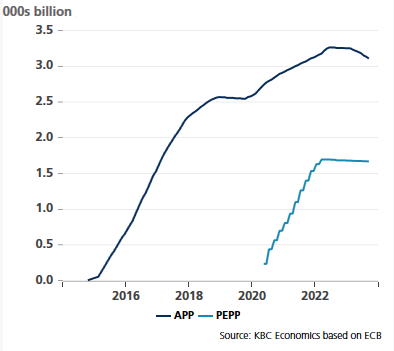

De centrale bank ziet er de hand van de eerder geleverde monetaire verkrapping in. Het volle effect daarvan kwam overigens nog niet helemaal tot uiting. Nog zo’n argument om de rentecyclus te pauzeren. Hoewel Lagarde vervolgactie na de onderbreking niet uitsloot, ligt de lat daarvoor toch hoog. De ECB vertrouwt erop dat een beleidsrente op het huidige niveau in belangrijke mate bijdraagt tot een terugkeer naar de 2%-inflatiedoelstelling. Maar de weg is nog lang dus en dus is het zaak om die een voor een ruime periode aan te houden. “Hoe lang dan precies, madame Lagarde?” Rond die vraag wandelde de Française netjes heen: tijd en data zullen het uitwijzen. Diezelfde vraagsteller durfde zelfs te polsen naar renteverlagingen. Dat onderwerp werd niet eens besproken, klonk het. Over een eventueel vervroegde afbouw (<2025) van PEPP, de €1700 miljard grote obligatieportefeuille gecreëerd in de nasleep van de pandemie, had Lagarde hetzelfde antwoord klaar. “En wat vindt u van de oplopende kredietrisicopremies in de Europese periferie (*kuch* Italië *kuch*)?” Ofwel negeerde Lagarde de vraag compleet ofwel gooide ze de evidente oneliner “Indien nodig, beschikken we over de juiste instrumenten” in de ether.

Zo, wat hebben we geleerd? Wel... Weinig. De beleidsvergadering bezat amper informatieve waarde, was zelfs een tikkeltje saai. En dat is eigenlijk best oké. De neutrale houding van de ECB (en dito marktreactie) valt goed te begrijpen in de gegeven omstandigheden. Frankfurt kocht met succes tijd tot de volgende, belangrijke decembervergadering. Dan beschikt de centrale bank over geüpdatete groei- en inflatieprognoses. Die gelegenheid zal ze aangrijpen om het monetair beleid verder bij te sturen en meer bepaald op niveau van de PEPP-obligatieportefeuille. De rentebeslissing gisteren was unaniem maar in ruil voor die eensgezindheid verwachten de haviken in het beleidscomité ook iets. Gisteren haalden ze nog bakzeil maar op 14 december kunnen ze hun slag wel thuishalen.

ECB-obligatieportefeuilles: vervoegt PEPP in december de afbouw van APP?