Rente-onzekerheid houdt opkomende markten alert

Uit het departement: “De golven van Washington zijn wereldwijd voelbaar”

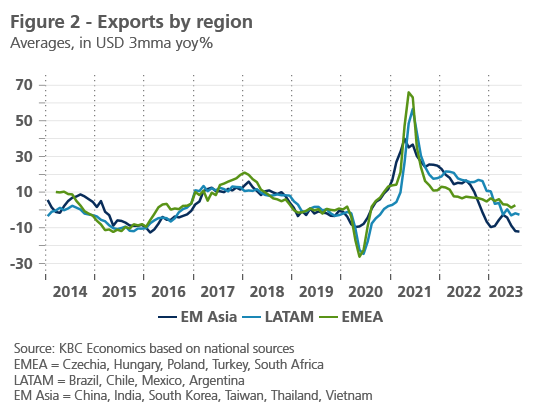

KBC Economics publiceerde zonder een nieuwe update van dit Emerging Markets kwartaalrapport. Daarin wordt onder meer geschetst hoe het mondiale klimaat ingewikkeld blijft voor de meeste opkomende markten. Hoewel de inflatie over het algemeen en geleidelijk een neerwaartse trend vertoont, kunnen de recent gestegen energieprijzen de algemene cijfers tijdelijk op een hobbelig pad brengen. Ondertussen vertraagt de groei in de grote economieën (Europa en China) of zal deze naar verwachting vertragen (de VS), wat de exportprestaties van sommige opkomende markten onder druk zet.

En hoewel veel centrale banken van opkomende markten die voorop liepen in de laatste verkrappingscyclus hun beleid nu hebben gepauzeerd of zelfs al aan het versoepelen zijn, wordt hun weg voorwaarts bemoeilijkt door recente gebeurtenissen. In het bijzonder denkt KBC Economics dan aan zogenaamde pauze van de Fed, waarin ze benadrukte dat er opwaartse risico's blijven bestaan voor haar beleidspad en dat de beleidsrente naar verwachting langer hoger zal blijven.

Samen met een reeks positieve cijfers uit de VS heeft dit geleid tot een hernieuwde stijging van de wereldwijde rente en een versterking van de Amerikaanse dollar. Dit zet kleinere centrale banken onder druk die een evenwicht moeten vinden tussen de risico's voor de financiële stabiliteit en het ondersteunen van de groei nu de inflatie langzaam afneemt. De hogere rente zet vooral opkomende markten onder druk die al een grote externe kwetsbaarheid hebben, zoals een hoge (externe) schuldenlast.

Ingewikkeld en tegelijkertijd veerkrachtig

Het relatief ingewikkelde landschap betekent echter ook dat er geen overheersende trend zichtbaar is in de huidige vooruitzichten voor de opkomende markten. Sommige opkomende markten zien een veerkrachtige groei ondanks de wereldwijde vertraging. Ook wat het beleid betreft, zijn sommige centrale banken begonnen met een versoepeling van het beleid of hopen ze dat binnenkort te doen, maar andere zullen waarschijnlijk nog geruime tijd wachten, wat suggereert dat macro-economische en macrofinanciële divergentie steeds meer het thema van de dag wordt.

Uiteenlopend en moeilijk beleidslandschap

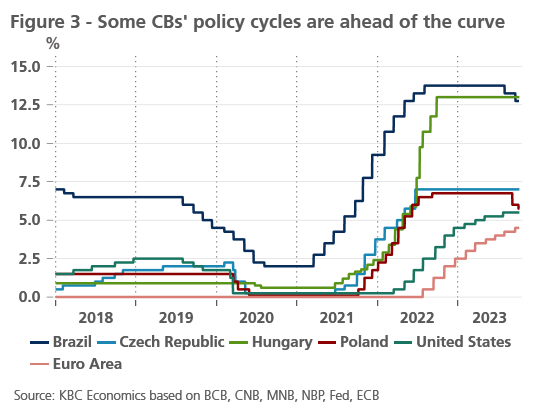

De algemene trend voor de meeste grote economieën bestaat uit een verkrapping van het monetaire beleid om de voorbije sterke stijging van de inflatie tegen te gaan. De renteverhogingscycli liepen echter niet helemaal synchroon: veel centrale banken in opkomende markten, zoals Brazilië, Hongarije, Polen en Tsjechië, verhoogden hun rentetarieven ruim voor de Fed of ECB in het licht van de meer bindende marktdruk. Deze vroege leiders bereikten hun beleidspieken ook veel eerder dan de Fed of ECB. Sommige zijn al weer begonnen met het versoepelen van het beleid, soms in een agressief tempo.

Zo verraste de Poolse centrale bank de markten op 6 september met een verlaging van de beleidsrente met 75 basispunten (naar 6%), waardoor de zloty 5% lager stond ten opzichte van de Amerikaanse dollar (per 3 oktober). Ondertussen heeft de Braziliaanse centrale bank de beleidsrente sinds 2 augustus met 100 basispunten verlaagd tot 12,75% (met twee verlagingen van 50 basispunten). De Braziliaanse real deprecieerde daardoor zo’n 3% ten opzichte van de dollar in de week na de eerste renteverlaging en leek zich daarna te stabiliseren, ondanks een nieuwe verlaging met 50 basispunten wordt verwacht op de volgende vergadering.

Omdat de opwaartse risico's voor de Amerikaanse beleidsrente nog steeds aanwezig zijn, zullen de ontwikkelingen bij de centrale banken van opkomende landen afhangen van het toekomstige pad van de wereldwijde rentetarieven en inflatieontwikkelingen.

Zorgen over de houdbaarheid van de schuld

Voor veel opkomende markten is een versoepeling van het monetaire beleid echter nog ver weg. De wereldwijde stijging van de rente en de sterke waardestijging van de Amerikaanse dollar gedurende een groot deel van 2021 en 2022 wogen zwaar op activa van opkomende markten. De zwakkere landen met een hogere buitenlandse schuld, hogere tekorten op de lopende rekening en hogere inflatie kwamen meer onder druk te staan, en een aantal opkomende economieën is in de problemen gekomen met de houdbaarheid van hun schuld. Zij hadden hulp nodig van het IMF.

De zorgen over de houdbaarheid van de schuld blijven dus groot in een omgeving met een rente die nog lange tijd hoog zal blijven. Een recente analyse van de St. Louis Federal Reserve bank suggereert in dat kader dat de schuldennood aanzienlijk is toegenomen in de opkomende economieën sinds het uitbreken van de pandemie. Die conclusie wordt gestaafd aan de hand van credit spreads en kredietratings. Interessant genoeg blijkt uit metingen van de schuld van opkomende markten dat de schuldratio's in verhouding tot het bbp en de export sinds 2020 juist zijn gedaald. Dit suggereert dat differentiatie tussen de verschillende opkomende markten nog steeds cruciaal is.