Proximus zet deur op kier over beursgang Amerikaanse dochter

Uit het departement: “Centen halen waar ze zitten”

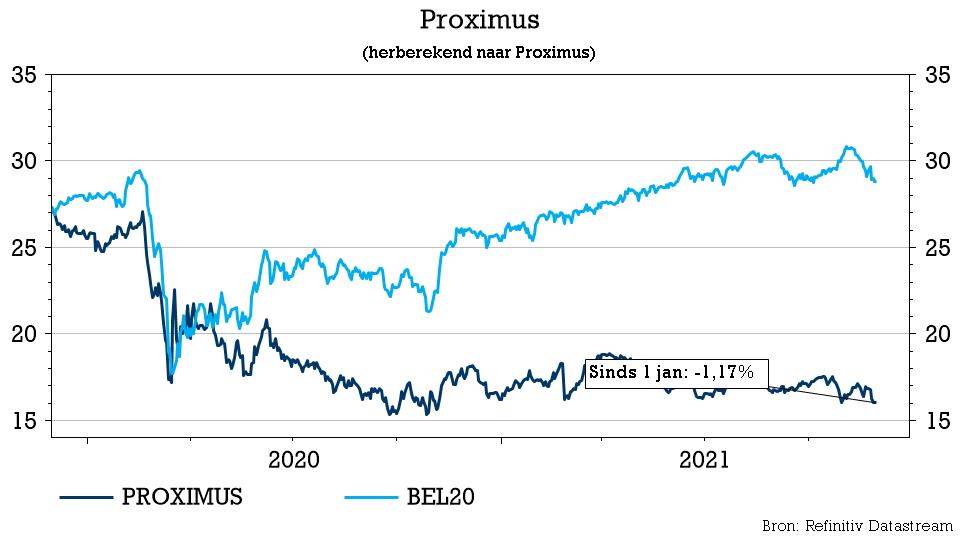

Op Euronext Brussel is Proximus vandaag één van de sterkste stijgers. Op een al overwegend positief beurssentiment zette de groep gisteravond een extra turbo met de bevestiging dat een beursgang van de Amerikaanse dochter TeleSign wordt overwogen. Niet onbegrijpelijk volgens KBC Securities, gezien de investeringsnoden waar de groep tegenaan kijkt. Geen impact op het “Houden”-advies en koersdoel van 20 euro.

Gisterenavond stuurde Proximus een persbericht uit als reactie op een artikel van een gespecialiseerde M&A pers die beweerde dat het bedrijf strategische transacties overweegt waarbij TeleSign betrokken is. In zijn persbericht, bevestigt Proximus dat het verschillende strategische opties onderzoekt om "de volledige waarde” van TeleSign te ontsluiten en toch een meerderheidsbelang te behouden. Meer specifiek onderzoekt het bedrijf de mogelijkheid om TeleSign via een SPAC-fusie naar de beurs te brengen.

Overname van TeleSign

In november 2017 kondigde Proximus-dochter BICS aan dat het TeleSign zou overnemen, een Amerikaans bedrijf dat actief is in het aanbieden van authenticatie en mobiele identiteitsdiensten aan internet- en digitale dienstverleners, voor 230 miljoen dollar. TeleSign is ondertussen sterk gegroeid en rapporteerde een omzet van 273 miljoen dollar in 2020, een stijging van 52% op jaarbasis. Het streven naar groei gaat echter ten koste van de marge, aangezien de dochteronderneming intensief marketingpersoneel heeft ingehuurd en agressief heeft geïnvesteerd in productontwikkeling. De EBITDA-marges bedroegen 11% in 2020, maar zullen naar verwachting dalen tot 6% in 2021.

Minderheidsovername door BICS

In februari ‘21 bereikte Proximus een akkoord met MTN en Swisscom, de twee minderheidsaandeelhouders van BICS, over de overname van van hun belangen van respectievelijk 20% en 22,4% in BICS voor een totale vergoeding in contanten van 217 miljoen euro. Een correcte prijs volgens KBC Securities

De mening van KBC Securities

Telco's onderzoeken in toenemende mate manieren om (gedeeltelijk) hun belangrijkste activa te gelde te maken, of het nu gaat om glasvezel, mobiele sites, datacenters, IT infrastructuur,… Tegen een achtergrond van bijna historisch lage waarderingsmultiples, zetten kortere technologiecycli de druk op de kapitaaluitgaven voor netwerken en infrastructuur. Gezien het feit dat Proximus zijn investeringen (FttH, 5G, IT) sterk aan het opvoeren is en dat glasvezel alleen al 5 miljard euro zal vergen over 2017 - 2028 begrijpt KBC Securities de intentie van het bedrijf om een deel van de waarde van TeleSign te ontsluiten. Het kan ook passen in de doelstelling van Proximus om 700 miljoen euro te halen uit de verkoop van activa over 2020 - 2025.

Eerder dit jaar nam Proximus BICS inclusief TeleSign over tegen een correcte prijs. Proximus zal echter zeker een beter rendement krijgen voor een snelgroeiend digitaal actief dat 's werelds grootste internetmerken en cloudbedrijven bedient.

KBC Securities heeft een “Houden”-advies voor Proximus en een koersdoel van 20 euro.