Polen verhoogt rente tot hoogste niveau sinds 2014

Uit het departement: "De monetaire rem"

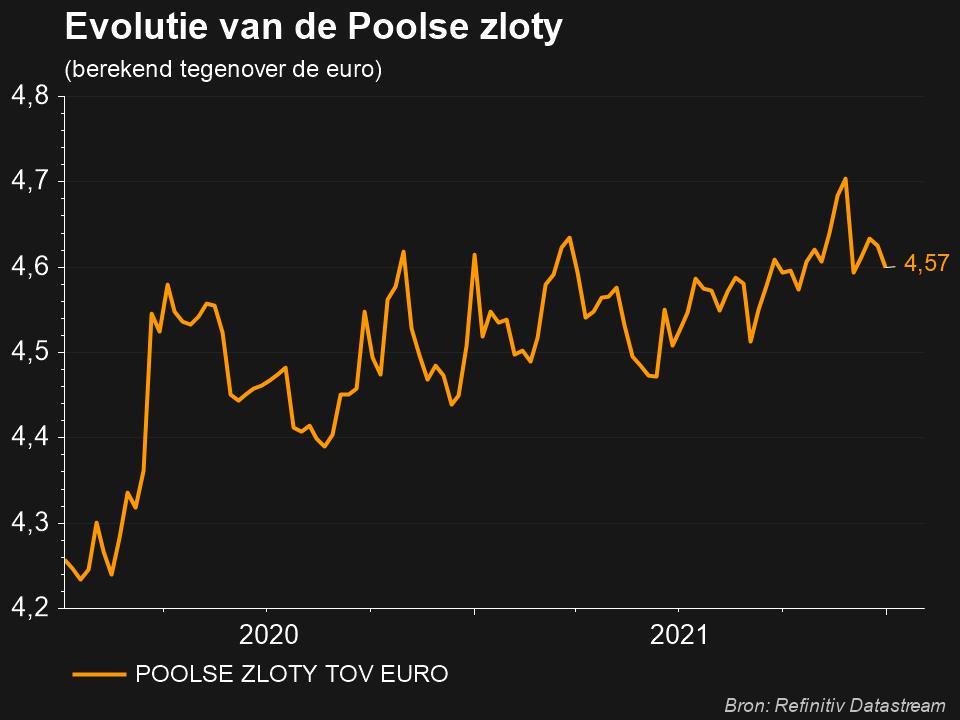

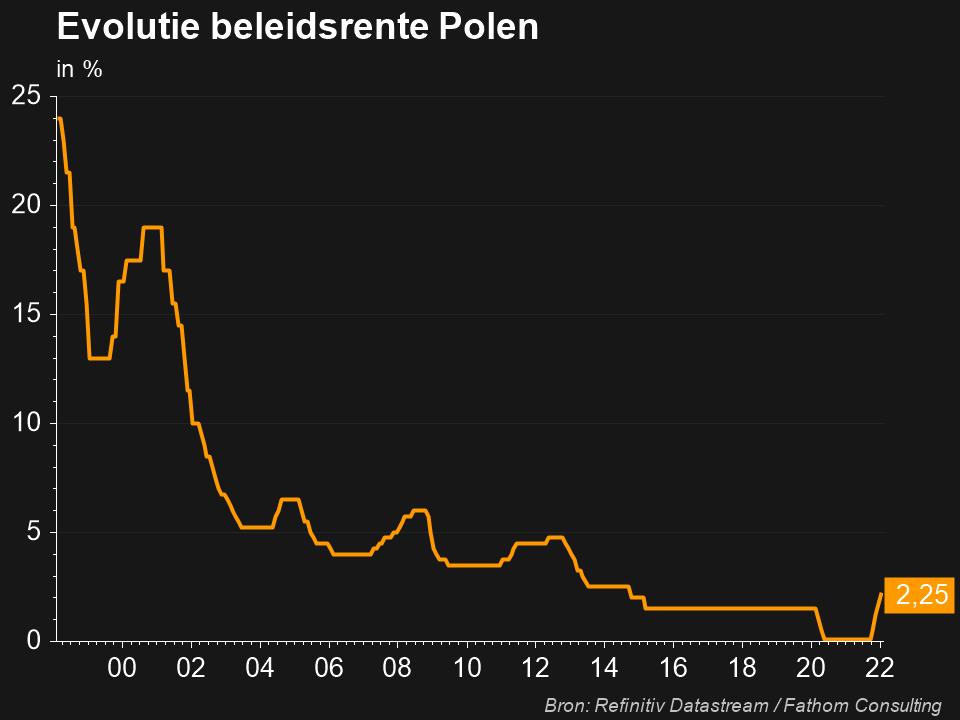

Veel tijd om te recupereren van de eindejaarsfeesten kreeg de centrale bank van Polen (NBP) niet. Warschau hield gisteren al de eerste beleidsvergadering van het jaar. Ze trapte die af met een renteverhoging van 50 basispunten tot 2,25%. Dat is meteen het hoogste peil sinds 2014. De geldmarkten gaan tot nader bericht uit van een piekrente rond 4% halfweg dit jaar. De centrale bank is inderdaad nog steeds vastberaden om de inflatie weer richting doelstelling te reduceren. Toch wil ze zich niet expliciet engageren tot verdere renteverhogingen. De totale monetaire verstrakking is afhankelijk van de data, klinkt het.

Forse economische groei

Een blik op de meest recente data (allemaal van november) maken meteen duidelijk waarom. De economische motor draait immers nog steeds op volle toeren, ondanks de nieuwe covidgolf:

- Industriële productie, kleinhandelsverkopen en de bouwsector trokken met respectievelijk 15,2%, 12,1% en 12,7% aan.

- De tewerkstelling blijft groeien (0,7% j/j) en de werkloosheidsgraad nestelde zich weer op het niveau van net voor de pandemie (5,4%).

- Nominale loongroei nadert opnieuw 10% (9,8%) gezien in de eerste helft van vorig jaar.

Inflatie

Die aantrekkende economie creëert hoge inflatie van maar liefst 7,8%. Dat is de snelste prijsstijging sinds 2000 en ligt mijlenver boven de officiële NBP-doelstelling van 2,5%. Een aantal externe factoren jagen de prijzen mee de hoogte in, waaronder energie en de nog steeds aanwezige aanbodproblemen en opgelopen transportkosten. In december zei de NBP nog dat inflatie voor een groot deel volgde uit die “factoren buiten het bereik van binnenlands monetair beleid”. Dat is niet langer het geval.

Dit kan erop wijzen dat ze het belang ervan voor inflatie inmiddels ondergeschikt vindt aan de binnenlandse prijsontwikkelingen. Ze gaat er inderdaad vanuit dat de initiële inflatieschok van die externe elementen gaandeweg verdwijnt. Dat countert de NBP wel meteen door toe te voegen dat die ondertussen zo lang duurde dat ze meer permanente sporen nalaat op de interne prijsdynamiek (via oplopende inflatieverwachtingen). Het geanticipeerde verdere herstel van de economie en de arbeidsmarkt creëert bijkomende inflatierisico’s.