Op weg naar een ‘historische’ ECB-vergadering!?”

Uit het departement: “Historisch is het woord"

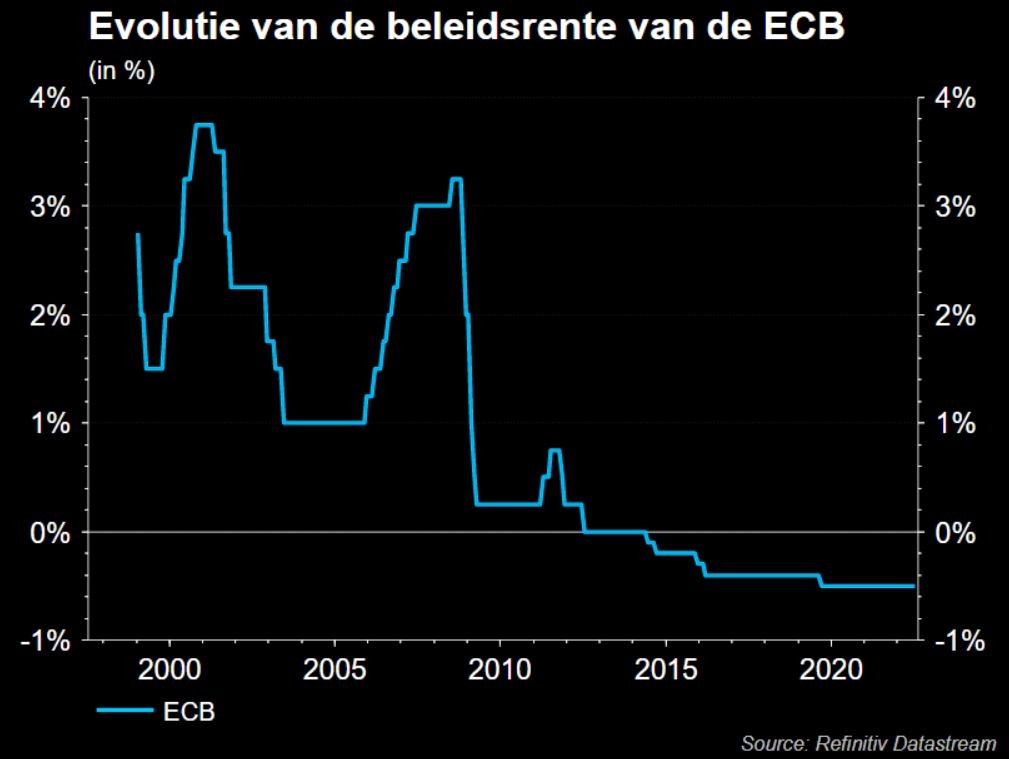

‘Historisch’. Het woord zal veel gebruikt worden wanneer de ECB vandaag voor het eerst sinds juli 2011 de rente verhoogt. Die vorige renteverhoging gebeurde in een context die we ons nog nauwelijks kunnen voorstellen. Ondanks de naweeën van de grote financiële crisis voelde het beleidscomité van toenmalig voorzitter Trichet zich verplicht op te treden tegen een inflatie van om en bij de 3,5%. De ECB van Trichet had immers maar ‘één naald in haar kompas’: inflatie. Achteraf kreeg de verhoging in 2011 steevast het label van historische vergissing. De ‘historische’ stijlbreuk kwam er later dat jaar toen voorzitter Draghi bij zijn aantreden de ‘misser’ van zijn voorganger prompt ongedaan maakte en later in zijn ambtstermijn een heel arsenaal aan instrumenten in het leven riep. Niet zozeer om de inflatie tot 2% te beperken, maar om te voorkomen dat ze structureel daar beneden zou postvatten.

Het debat is nog niet beslecht

Voorlopig blijven we toch even voorzichtig met dat label ‘historisch’ voor de vergadering van donderdag. Na een lange periode van ontkenning (de inflatie was tijdelijk en keert op het einde van de beleidshorizon altijd terug beneden 2%) kan je de vraag stellen of een verhoging tot -0,25% met een inflatie van 8,6% signaal is dat inflatie al terug de enige naald is in het kompas van de ECB van Lagarde. Daarvoor is minstens een stap van 50 basispunten nodig (de ECB zette zo’n stap nog maar twee keer in 1999/2000). De onvermijdelijke geruchten in de aanloop naar de beslissing suggereren wel dat het debat nog niet beslecht is. Maar zelfs bij zo’n stap van 50 basispunten bestaat het ‘historisch’ karakter van de huidige cyclus er toch nog altijd een beetje in dat een centrale bank met als enig mandaat ‘prijsstabiliteit’ nabij 2% zo lang wachtte om in te grijpen.

De prijsbeweging de voorbije maand toont dat ook de markt nog steeds twijfelt aan de grote ‘paradigmashift’. Sinds de rentetop midden juni toen de markt voor midden volgend jaar een rente van 2,25%/2,5% verdisconteerde, wordt onder druk van de recessievrees ondertussen nog slechts 1,25%/1,50% ingeprijsd. Hier is zeker ruimte voor een opwaartse bijstelling als de ECB het kompas, mogelijk tegen wil en dank, dan toch meer zal (moeten) richten op inflatie.

Nieuw instrument

Een ander teken dat het ECB-beleid nog veel aandacht besteedt aan het beheer van de nalatenschap van het ’Draghi-tijdperk’ eerder dan zich ‘uitsluitend’ te richten op een structureel hogere inflatie, blijkt uit de tweede belangrijke topic op de agenda van de vergadering: het nieuwe instrument om marktfragmentatie te voorkomen. Na het stoppen van de netto obligatie-aankopen onder PEPP en APP, wil/moet de ECB voorkomen dat de algemeen hogere rente via hogere risicopremies in landen als Italië leidt tot striktere financiële condities dan in de kernlanden.

Hier komt de ECB op de (politiek) gevoelige grens tussen een uniforme uitrol van het monetaire beleid enerzijds en niet toegestane financiering van de overheden anderzijds. Voorwaarden van fiscale orthodoxie kunnen dat bezwaar opvangen, maar dat zou de slagkracht van het programma in tijden van spanning beperken als die niet voldaan zijn. Anders gezegd, een slagkrachtig programma moet onvoorwaardelijk zijn, maar dat betekent de facto een soort blanco cheque voor landen als Italië die sommige andere landen niet willen geven. Het al of niet opleveren van een slagkrachtig anti-fragmentatie-instrument wordt waarschijnlijk even belangrijk voor het ‘historisch gehalte' van de beleidsvergadering eerder dan de officiële start van de monetaire cyclus.