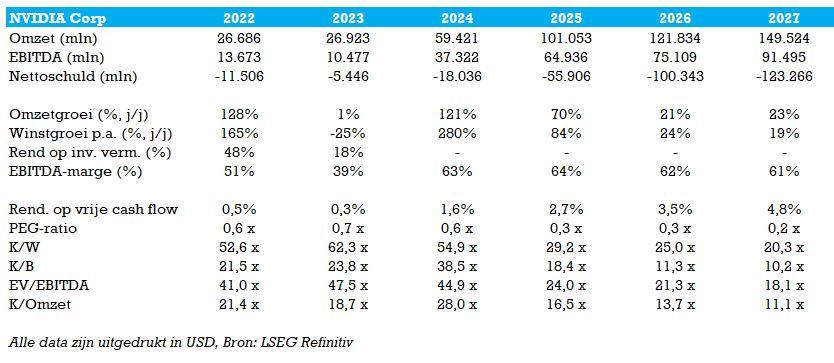

Nvidia klopt vlot de torenhoge verwachtingen

Uit het departement: “AI heeft een omslagpunt bereikt”

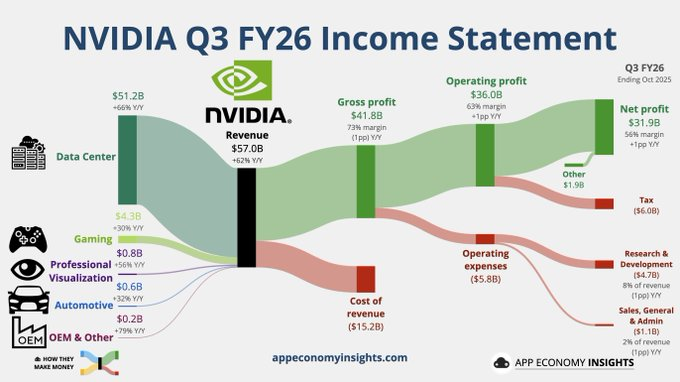

Nvidia rapporteerde voor de drie maanden tot en met 31 januari een omzetgroei met 265% op jaarbasis en 22% op kwartaalbasis tot 22,1 miljard dollar. Dit is een stuk beter dan wat analisten verwacht hadden, want die mikten “slechts” op een stijging tot 20,4 miljard dollar. De groei is wederom gedreven door een ijzersterke prestatie van de datacenterdivisie, waar de omzet met 409% steeg op jaarbasis. De brutomarge van 76,7% klopte de verwachting met een hele forse 130 basispunten, zodat de winst per aandeel van 5,16 dollar eveneens ver boven de niettemin torenhoge verwachting van 4,60 dollar afklokte. Het AI-fenomeen Nvidia behoudt het kwartaaldividend niettemin constant op 4 dollarcent en blikt met veel vertrouwen vooruit.

Voor het huidige kwartaal verwacht Nvidia 24 miljard dollar omzet te draaien. Dat zou 9% meer zijn dan in het vorige kwartaal en 239% meer dan een jaar eerder. Belangrijker is dat dat cijfer alweer fors boven de door analisten verhoopte 22 miljard dollar ligt. De datacenterdivisie zou eens te meer de belangrijkste groeimotor moeten zijn dankzij een (verdere) opschaling van de productiecapaciteit voor AI-GPU’s. 3Accelerated computing en Generatieve AI hebben het omslagpunt bereikt”, liet CEO en AI-peetvader Jensen Huang weten. “De vraag stijgt wereldwijd in bedrijven, industrieën en landen”.

Q4 per segment:

- Datacenter (83% van de omzet): de omzet steeg maar liefst met 409% tot 18,4 miljard dollar en dat was beter dan de consensus van 17.1 miljard dollar. Op kwartaalbasis bedroeg de groei een explosieve 27%, dankzij de bijna onverzadigbare vraag naar AI-GPU’s. Nvidia gaf mee dat meer 50% van de omzet afkomstig was van cloudaanbieders (hyperscalers). De sterke vraag werd gedreven door bedrijfssoftware en internettoepassingen voor consumenten binnen een verscheidenheid aan sectoren zoals financiële diensten, auto en gezondheidszorg.

Zoals eerder aangegeven daalde de omzet uit China fors omwille van de exportbeperkingen. Het aandeel van China in de omzet vertegenwoordigde nog slechts circa 5% van de omzet in de divisie tegenover 20% à 25% vóór de exportbeperkingen van kracht gingen. Nvidia is begonnen met het verschepen van AI-GPU’s naar China waar het geen licentie voor nodig heeft. Dit kan de omzetgroei in de tweede jaarhelft verder ondersteunen.

- Gaming (13% van de omzet): de omzet steeg joj 56% tot USD 2.9 miljard (vlak kok), boven de consensus van USD 2.7 miljard. De verkoop van de GeForce RTX 40 was solide dankzij een sterke vraag tijdens de eindejaarsperiode.

- Restcategorie (4% van de omzet): dit segment omvat onder andere chips voor de automobielsector en voor creatieve- en industriële toepassingen. De omzet groeide met 43% tot USD 803 miljoen. Kok groeide de omzet met 8% dankzij solide verkopen in het autosegment ten gevolge van autoconstructeurs die meer en meer rijhulpsystemen aanbieden.

De visie van KBC Securities Global Equities

De groei van de datacenterdivisie is zo ongelooflijk sterk dat beleggers zich afvragen hoe duurzaam die zal blijken. Tijdens de conference call sprak Huang sussende taal: de vraag is nog steeds groter dan het aanbod en dat dit zo zal blijven gedurende het volledige kalenderjaar 2024. Dit aanbodtekort geldt trouwens ook voor de nieuwe producten die later dit jaar gelanceerd worden, wat een positief signaal is voor de ‘duurzaamheid’ van de omzetgroei na 2024.

Heel de chipsector, met inbegrip van andere “Artificiële Intelligentie”-spelers zoals AMD gedroeg zich de voorbije dagen erg volatiel. Beleggers waren immers nerveus omwille van de zeer hooggespannen verwachtingen voor het kwartaalrapport van Nvidia. Maar die stelde dus niet teleur, en leverde zelfs een zo goed als perfect kwartaalrapport af terwijl het ook zijn stinkende best deed om aan te tonen dat de piek nog (lang) niet bereikt is.

Sommige beleggers hadden gehoopt op een prognose voor het aprilkwartaal van 25 à 26 miljard dollar. Zijn die teleurgesteld? Niet echt, want KBCS meent dat Nvidia er goed aan doet om de verwachtingen niet (te) hoog te laten oplopen. Op die manier kunnen ze (hopelijk) de prognose blijven verhogen doorheen het jaar. Onze analisten zijn wel incrementeel meer positief geworden op het potentieel van de Datacenter AI markt. Dat verklaart waarom het “Kopen”-advies vandaag behouden blijft en het koersdoel stijgt van 740 naar 930 dollar.