Mee met de markt: "Risico-appetijt"

Uit het departement: "Beursblik in een notendop"

Ontspanning

Het herstel op de aandelenmarkten gaat opnieuw voort, met winst voor Europa (+0,21%), Wall Street (+1,1%), China (+0,9%) en Japan (+0,9%). De risico-appetijt neemt onder mee toe door sterke bedrijfsresultaten, met name in de technologiesector, terwijl de eerste paniek na de recente rentestijgingen wat achter de rug lijkt.

Ook liet ECB-topvrouw Lagarde optekenen dat ze nog steeds geen nood ziet om het monetaire beleid in de eurozone agressief te verstrakken omdat de inflatie zal afnemen om zich rond 2% te stabiliseren. De marktrentes bleven niettemin stijgen, zowel op korte (VS: 1,34%, EU: -0,3%) als lange termijn (VS: 1,94%, EU: +0,26%). Daarmee is de Amerikaanse 10-jaarsrente op zijn hoogste niveau aangekomen sinds november 2019.

Cyclische sectoren herstellen

Op sectorniveau moeten energie-aandelen (+2,1%) recent herwonnen terrein inleveren, terwijl grondstoffen (+1,6%), financials (+1,4%) en technologie (+1,3%) hoopvol uitkijken naar de belangrijke Amerikaanse inflatiecijfers die morgen gepubliceerd zullen worden. Vooral de financiële waarden krijgen extra liefde toegedicht, zoals bijvoorbeeld Bank of America, JPMorgan Chase en Wells Fargo.

Het verlies van de energiesector volgt op het hervatten van indirecte gesprekken tussen de VS en Iran, wat een internationale nucleaire overeenkomst nieuw leven kan inblazen en via die weg kan leiden tot een hervatting van de olie-export. Ook een ogenschijnlijke ontspanning op het Oekraïense front, na bemiddeling van de Franse president Macron, kan een duit in het zakje doen. x

Arbeidstekort en energiehonger

Aan macro-economisch nieuws was er evenmin gebrek. De Amerikaanse handelsbalans van zowel goederen als diensten steeg in 2021 met 27% tot 859 miljard dollar, dankzij een stijging van de invoer met 20,5%. Het KMO-vertrouwen daalde dan weer tot het laagste peil in 11 maanden (tot 97,1 punten), door een tekort aan arbeidskrachten en aanhoudende stijgende inputprijzen. Maar op dat soort cijfers kunnen we u iedere dag in tienvoud trakteren, terwijl de beleggers er weinig oren naar hebben.

Dan is de prijsevolutie op de grondstoffenmarkten belangrijker. De prijs voor Nafta noteert bijvoorbeeld op het hoogste punt in acht jaar op 840 dollar per ton, omwille van zorgen over het aanbod. Een stevig uit de kluiten gewassen winterstorm veroorzaakte een pak mechanische problemen en bevriezingen bij de Amerikaanse olieraffinaderijen in het Permian-bekken. En de Baltic Exchange Dry Index, die onder meer de prijsevolutie voor het vervoeren van ijzererts, granen en steenkool opvolgt, steeg gisteren met 5,7% tot zijn hoogste peil sinds 19 januari.x

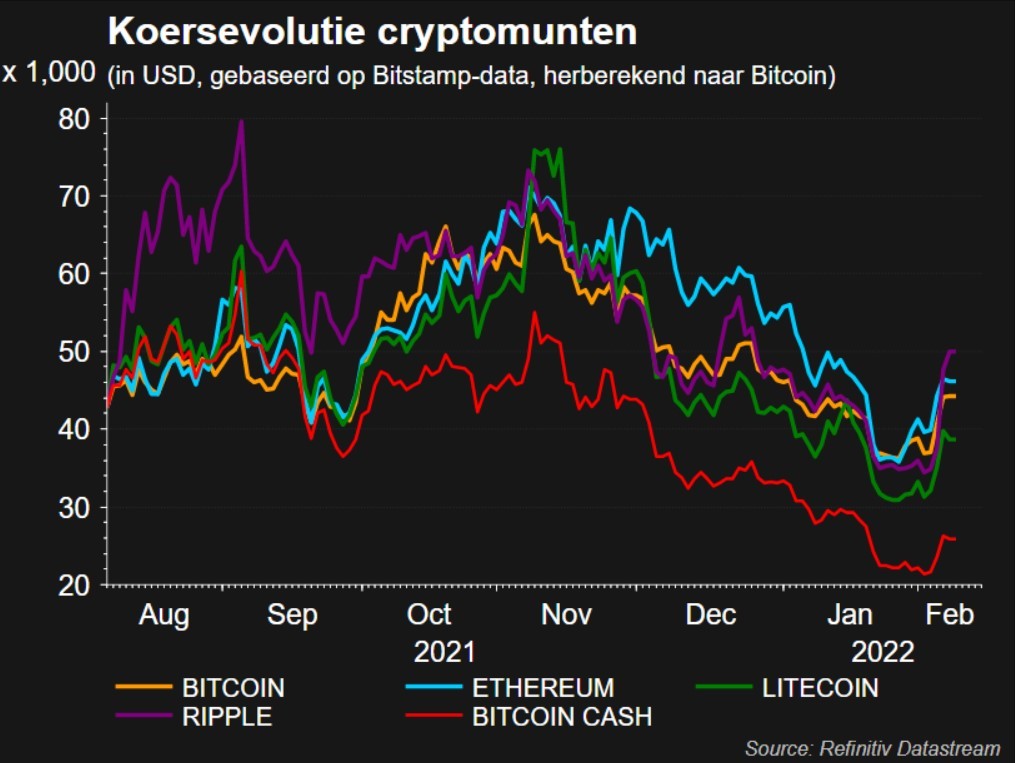

3,6 miljard dollar Bitcoins

Ondertussen caprioleert de bitcoin vrolijk verder (-0,9% tot 43 803 dollar). Gisteren meldde het Amerikaanse gerecht dat het meer dan 3,6 miljard dollar aan gestolen Bitcoin in beslag kon nemen, waarmee een omvangrijke diefstal op de Bitfinex beurs werd teruggedraaid. Het kan dus toch, opsporen wie wat doet op de cryptomarkten. Minder hoopgevend is dat de ECB de Europese banken waarschuwde voor een mogelijk door Rusland gesponsorde cyberaanval, gelieerd aan het conflict in Oekraïne. Zoiets hoor je ook niet iedere dag.

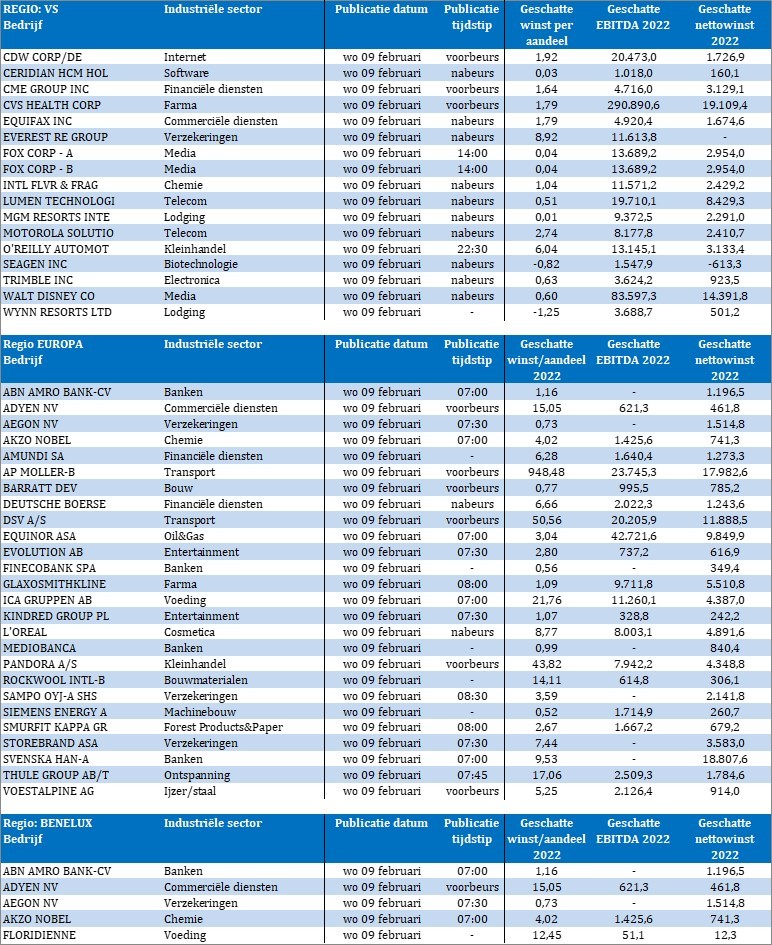

Wat staat er op het menu vandaag?

In afwachting van de Amerikaanse inflatiecijfers die morgen gepubliceerd zullen worden (en waarvan een stijging met 7,3% verwacht word), staan er vandaag vooral héél veel bedrijfscijfers op het menu. Denk onder meer aan ABN Amro, Aegon, Akzo Nobel, Adyen, Amundi, AP Moller Maersk, Deutsche, Börse, Equinor, GlaxoSmithKline, L'Oréal, Mediobanca, Pandora, Rockwool, Siemens Energy, Smurfit Kappa, Thule, Fox, Motorola Solutions en Walt Disney.

En voor wie het écht niet kan laten, zijn er macro-economische cijfers uit Duitsland (handelsbalans) , Italië (industriële productie en China (geldhoeveelheid), met als toetje een speech van de Chief Economist van de Bank of England, Huw Pill.