Mee met de markt - woensdag 5 januari

Uit het departement: "Beursblik in een notendop"

Wat staat er op de dagkalender?

Vandaag is het uitkijken in welke mate de verliezen op de Chinese technologiebeurzen zullen doorsijpelen naar Europa en de VS. Bedrijfsnieuws is er alvast niet om de neerwaartse druk te compenseren, op een omzetrapport van voedingsgroep Sligro na. Wel krijgen we dankzij het rapport van de Amerikaanse loonstrookverwerker ADP een interessant voorsmaakje op het arbeidsmarktrapport van komende vrijdag.

Nog belangrijker in het licht van de aangekondigde renteverhogingen is de publicatie van de notulen van de laatste Fed-vergadering. Die krijgen we pas laat op de dag, zodat de Europese PMI-sentimentsindicatoren uit de verwerkende nijverheid en de dienstensector de beursvloer eventueel kunnen opleuken.

Reizen en banken boven, tech onder

De Dow en de S&P 500 bereikten dinsdag kort na de opening recordhoogtes omdat de bezorgdheid over de omikronvariant van het coronavirus afnam, wat onder meer de reisaandelen een hart onder de riem stak. Maar ondanks de 10-jaarsrente gisteren niet verder doorsteeg (VS: 1,63%, EU: -0,13%), lagen vooral de groeiaandelen (denk aan big tech en biotech) onderaan in de schuif. Dat blijkt uit een verlies van 1,3% voor de Nasdaq, terwijl de traditioneel meer industrieel getinte Dow Jones er 0,6% bij kreeg. .

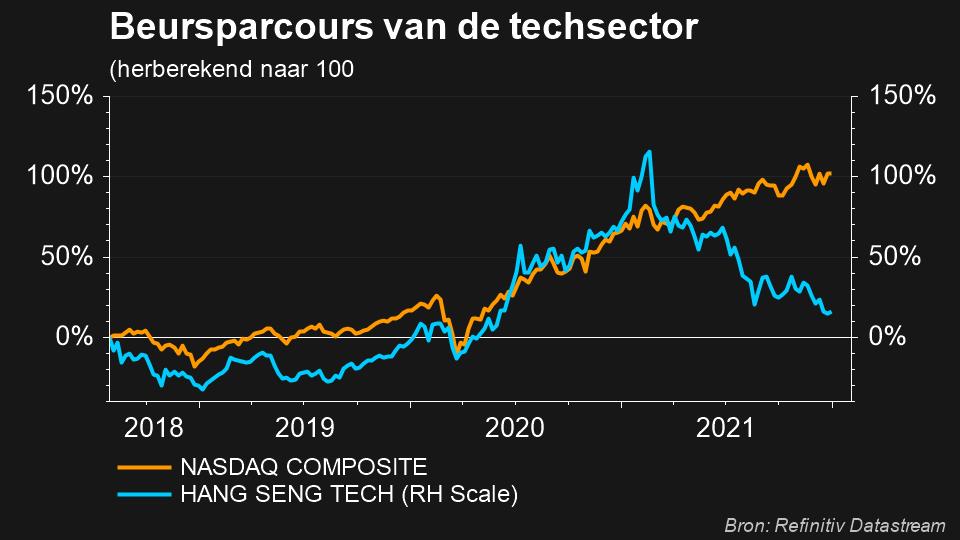

China en olie

Een verzwarende factor voor de techaandelen zijn de extra Chinese regels die gisteren door de Cyberspace Administration of China werden gecommuniceerd. Die wegen zwaar op Chinese techlievelingen zoals Pinduoduo (-11%), JD.com (-6%) en Sea (-11%). Die verliezen drukten de Hang Seng Tech index vannacht met een forse 4,2%, met BiliBili (-9%) als grote verliezer.

Daartegenover staat dat de vrijetijds-, de reissector en de financiële sector in alle werelddelen andermaal in topconditie waren (+2,6%), terwijl de oliesector ondersteund werd door het groene licht van OPEC+ om het aanbod slechts gestaag te verhogen. De prijs voor een vat Brent steeg opnieuw boven 80 dollar uit, omdat de sjeiks slechts een mild en kortstondig effect op de brandstofvraag verwachten door de omikronvariant.

Value tov. groei

Samengevat zagen we gisteren opnieuw heel duidelijk dat beleggers wel degelijk vrezen voor een geleidelijk toenemende opwaartse druk op de langere termijn rentes, met name in de VS. Dat zet opnieuw een rotatie op gang, weg van rentegevoelige groeiaandelen, naar groeigevoelige waarde-aandelen. Beide klassen profiteren van stijgende economische groei, maar de waarderingen in het value-segment zijn significant lager.

Tel daarbij dat beleggers sowieso met optimisme kijken naar de kracht van het economische herstel. Die hoop werd gisteren gevoed door de stijgende fabrieksactiviteit in China in december en werd vandaag kracht bijgezet door een nog steeds erg vertrouwensvolle Japanse consument. Ook steeg het groeitempo van de Duitse kleinhandelsverkopen met een sterker dan verwachte 0,6% en blijft het voor werkgevers drummen om arbeidskrachten te scoren. De Duitse werkloosheid daalde in december dan ook meer dan verwacht, wat de consumentenbestedingen ten goede moet en zal komen.