Mee met de markt: "Bravoure"

Uit het departement: "Beursblik in een notendop"

Positiever sentiment

Tussen het toenemend aantal bedrijfsresultaten door, werd er gisteren met stip uitgekeken naar enkele belangrijke macro-economische cijfers. Op kop stond de erg belangrijke Amerikaanse ISM Manufacturing PMI sentimentsindicator. Die daalde voor de tweede maand op rij, van 58,8 tot 57,6 punten in januari. Dat verraste niet echt. Wat telt is dat de index nog steeds duidelijk blijft wijzen op groei in de komende zes maanden, ondanks een tekort aan materialen en problemen met transportmiddelen. Maar arbeidskrachten werden net wél makkelijker gevonden en de leveranciers hielden zich beter aan de leveringsdeadlines.

De rente is plots geen issue meer

Het vooruitzicht van groei duwde de korte- en langetermijnrente in de VS een maagdenzucht hoger (resp. 0,171% en 1,79%), terwijl de Europese kortetermijnrente wel fors aantrok (tot -0,47%). Na gisteren noteert de Duitse 2-jaarsrente weer op het hoogste niveau sinds begin 2016, ondanks dat de Duitse kleinhandel in december met een forser dan verwachte 5,5% kromp. Dat was de grootste daling in acht maanden tijd, met een amechtige groei op jaarbasis van 0,7% tot gevolg (weliswaar na een forse sprong met 4,6% in 2020).

Tegelijkertijd blijft de Franse inflatie in januari de pan uit swingen: de levensduurte steeg er met 3,3% op jaarbasis. Die cijfers zijn allemaal koren op de molen van een these die stelt dat de ECB sneller dan verwacht zijn beleidsrente moet optrekken. Daarover komen we morgen meer te weten, tijdens de persconferentie die volgt op de rentebeslissing.

Energie op kop, nutsbedrijven kop van jut

Ondanks gemengde signalen vanuit de bedrijfs-, rente- en macro-economische hoek kozen beleggers ervoor om het herstel met bravoure door te trekken. De Europese beurzen wonnen 1,19%, terwijl Wall Street tekende voor 0,75% winst.

De grootste en enige verliezers vinden we bij de nutsbedrijven (-1,3%), terwijl de energiesector wereldwijd scoorde (+3%). De olieprijs bleef echter stabiel ($89,12 per Brent vat), de Europese gasprijs daalde met 11% tot 75,4 euro per MegaWattUur, terwijl de steenkoolprijzen meer dan 5% daalden tot 210 dollar per ton omdat Indonesië het verbod op de export van steenkool had opgeheven.

Wat staat er vandaag op het menu?

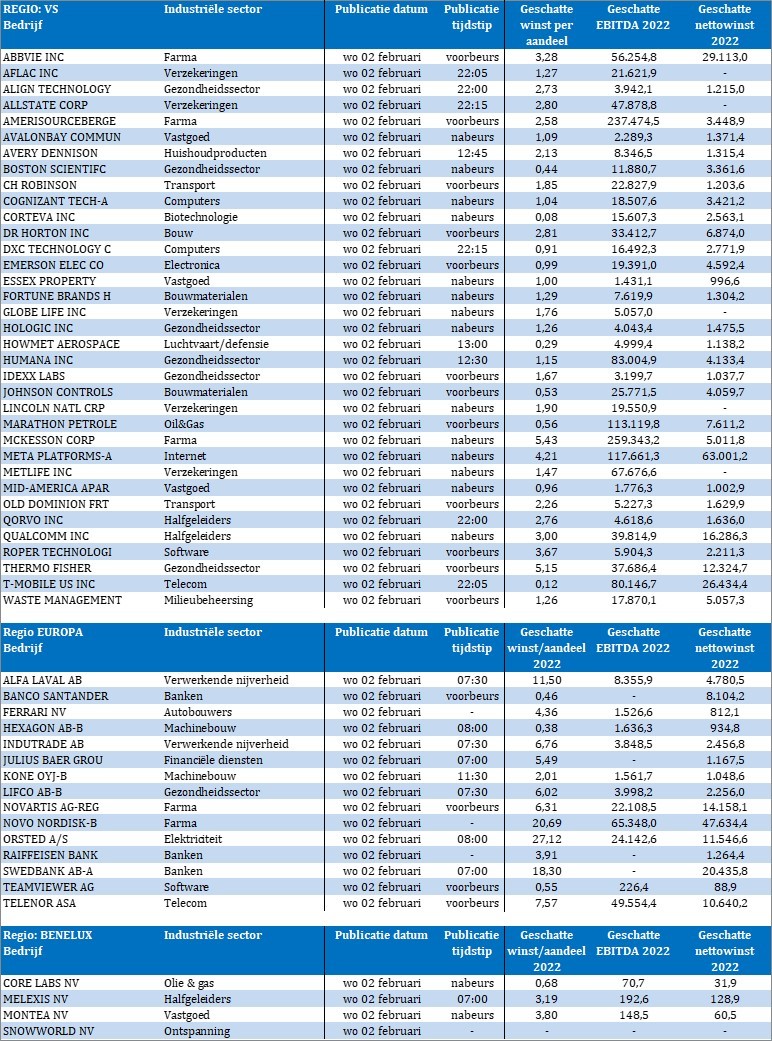

Vandaag mag u zich aan een scherpe beursreactie verwachten van een aantal kleppers die gisterenavond nabeurs rapporteerden. AMD en Alphabet staan er heel goed op, terwijl zwakke vooruitzichten Paypal pijn zullen doen.

Daar komt vandaag een heuse resultatenlawine bovenop. Op de rol staan onder meer Melexis, Banco Santander, Christian Dior, Ferrari, Novartis, Orsted, Abbvie, Citrix, Emerson Electric, Johnson Controls, MetaPlatforms, Metlife, Qorvo, Qualcomm en Thermo Fisher Scientific.

xWie zich wil laven aan een setje sappige macro-economische data zal echter een beetje op zijn honger moeten blijven zitten: het Amerikaanse ADP arbeidsmarktrapport kan de creatie van 208.000 banen aankondigen, terwijl de Europese inflatie in januari kan dalen van zo’n 5% richting 4%. Dat is al minder, maar nog steeds veel, en dus erg belangrijk voor de ECB vergadering van donderdag.