Mee met de markt : "Wachten op de Fed"

Uit het departement: "Beursblik in een notendop"

Windstilte

Wall Street eindigde zo’n 1,2% lager, in een beweging waarbij technologie-aandelen kop van jut waren. Eergisteren was er nog een opmerkelijk intradag herstel, zodat Wall Street de facto niet meer terrein verloor dan de rest van het pak. Qua volatiliteit valt het allemaal nog wel mee, maar de volumes liggen ondertussen wel behoorlijk hoog: er werden 13,13 miljard aandelen verhandeld, tegenover een gemiddelde van 11,23 miljard stuks over de afgelopen 20 handelsdagen. Op de rentemarkten was er geen nieuws te rapen, net zomin de 10-jaarsrentes bewogen.

In afwachting van de beleidsvergadering van de Fed deze avond bleven heel wat ogen gericht op de publicatie van bedrijfsresultaten én updates over het conflict tussen Rusland en Oekraïne. De NAVO heeft troepen op stand-by gezet en de VS bracht troepen in verhoogde staat van paraatheid, zodat de olieprijs een zucht hoger trok (tot 88,26 dollar per vat) en de Europese gasprijs opklom tot 94 euro per MWh.

Dat de energiesector gisteren de sterkhouder was in Europa (+4%), mag dan ook niet verbazen. De enige andere winnaar was de financiële sector (+0,5%). In Azië werd duidelijk gekozen voor optimisme, omdat enkel de telecom- (-1%) en gezondheidssector (-1,5%) in het rood eindigden.

Sterke consument, zwakke(re) groei

Het Amerikaanse consumentenvertrouwen is in januari licht gedaald tot 113,8 punten, tegenover 115,2 in december. Terwijl consumenten meer van plan zijn om huizen, auto's en andere grote aankopen te doen, zijn ze minder optimistisch over de bedrijfs- en arbeidsmarktomstandigheden op korte termijn.

Met de consument is er dus niets mis, maar op wereldniveau maakt het IMF zich wel een beetje zorgen. De economische prognoses voor de VS en China werden gisteren neerwaarts bijgesteld omwille van onzekerheid over de pandemie, inflatie, verstoringen van de bevoorrading en monetaire verkrapping in de VS. En omdat Biden geen omvangrijk sociaal en klimaatuitgavenpakket goedgekeurd krijgt. Dat kan de wereldgroei in 2022 drukken tot 4,4%, tegenover een eerdere voorspelling van 4,9%. De impact van omikron zou vanaf het tweede kwartaal wel afzwakken, maar het escalerende conflict tussen Rusland en Oekraïne kan de energieprijzen dan wel weer opdrijven en zo de algemene inflatie langer op een hoog niveau houden. De wereldgroei zou in 2023 dan weer afstevenen op 3,8%, tegenover een eerdere 3,6%.

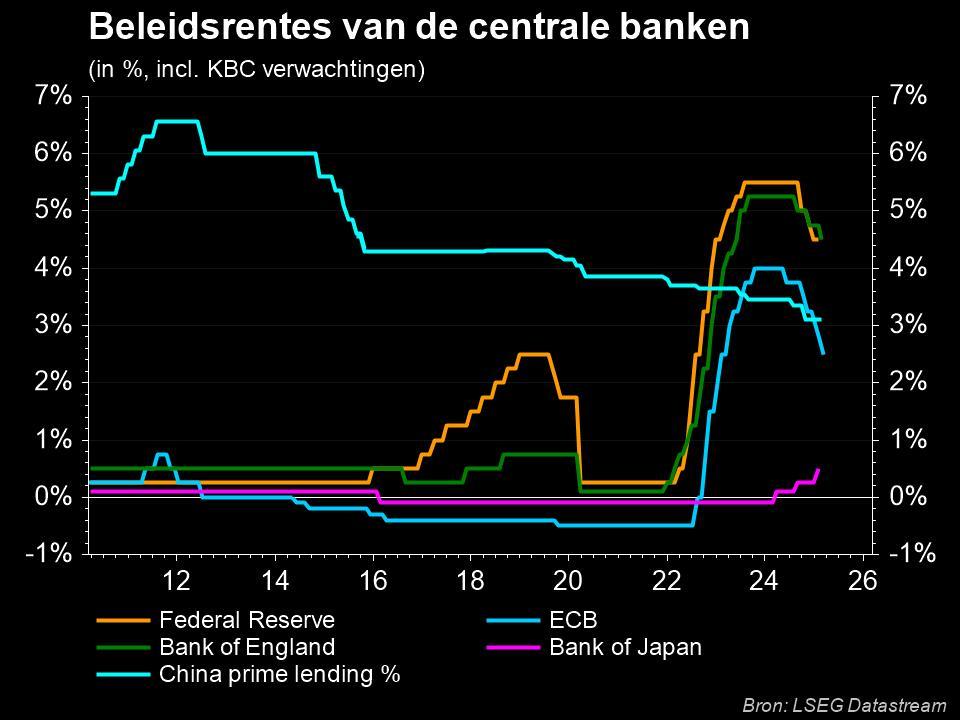

Vanavond is de Fed aan zet

Vandaag is het vooral uitkijken naar de bijeenkomst van het Federal Open Markets Committee van de Amerikaanse centrale bank. Om 20u vanavond wordt een verklaring over afloop de wereld in gestuurd, waarna een vraag- en antwoordsessie met voorzitter Jerome Powell volgt om 20u30. Een renteverhoging zit er niet in, onder meer omdat het inkoopprogramma wordt afgebouwd tegen maart 2022. Dan kan er wel over worden gegaan tot een renteverhoging en mogelijk is dat de eerste van vier stuks. Of meer, of minder, afhankelijk van de verdere economische en geopolitieke ontwikkelingen. Feit is wel dat de communicatiemachine van de centrale bank de laatste maanden op volle toeren draaide, zodat de kans klein is dat beleggers tegenvoets genomen zullen worden.x

Wat staat er vandaag op het menu?

Op het vlak van de bedrijfsresultaten wordt het ondertussen drummen voor aandacht. Cijfers krijgen we onder meer van Christian Dior, Epiroc, Lonza Group, AT&T, Boeing, Corning, General Dynamics, Hess, Intel, LAM Research, Nasdaq, Raymond James, Seagate Technology, TE Connectivity, Teradyne, Tesla, Whirpool en Xilinx, om er maar enkele te noemen.

xDie cijfers flankeren verse macro-economische data uit onder meer de VS, waar we inzicht krijgen in de evolutie van de kleinhandelsvoorraden, de handelsbalans en verkoop van nieuwbouwwoningen. Uit Frankrijk zal naast een wintervoorraad wijn vooral inzicht in het consumentenvertrouwen binnenrollen.