Mee met de markt - woensdag 12 januari

Uit het departement: "Beursblik in een notendop"

Alweer een U-bocht

Het was Fed-voorzitter Powell die enkele weken de financiële markten op een schrikeffect trakteerde door zijn bocht van 180 graden inzake de wijze waarop de Fed zal ingrijpen om de stijgende en hardnekkige inflatie te beteugelen. Tijdens de hoorzitting voor de senaat werd herhaald dat de inflatiedruk tot diep in 2022 zal aanhouden, dat de rente zal opgetrokken worden en het inkoopprogramma van activa zal worden beëindigd, maar dat de afbouw van de balans dan toch misschien later in 2022 kan beginnen. Dat moment vastpinnen vereist eerst nog heel wat discussie, misschien wel over twee, drie tot vier vergaderingen. En dat brengt ons niet ver van kerstmis 2022.

Opluchting zet rotatiehandel op pauze

Een nieuwe U-bocht, dus, met oog voor de financiële markten. De opnieuw gezalfde markt reageerde positief: Europa kreeg er eerst 1% bij, waarna de S&P500 0,9% hoger trok en technologiebeurs Nasdaq zich tot keizer van de dag kroonde met 1,4% winst. Een dag waarop waarde-aandelen opzij werden geschoven ten voordeel van groeiaandelen, met als enige uitzondering de energiesector (omdat de olieprijs doorsteeg tot 83,54 dollar per Brent-vat).Een pauze in de zogenaamde “rotatiehandel”.

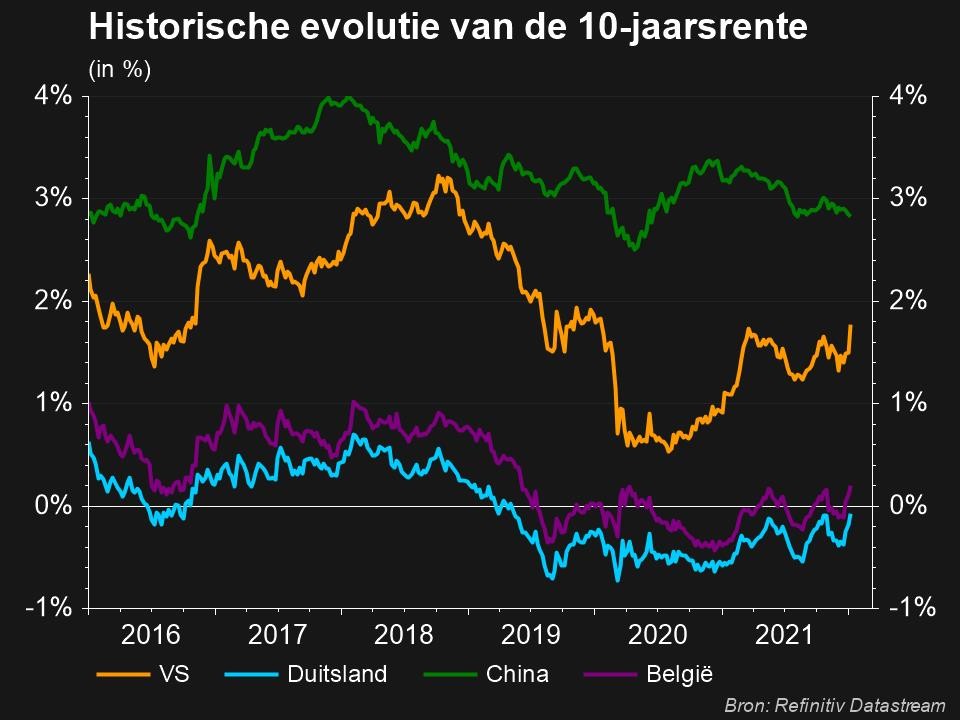

De 10-jaarsrente daalde licht tot 1,73% in de VS, terwijl de Europese rente stabiel bleef op -0,03% en alle 2-jaarsrentes de recente winsten vasthielden. De dollar verzwakte daarom verder (€1 = $1322).

Wereldgroei en sentiment onder druk

Tot zover het goede nieuws. Omikron blijft immers springlevend en zorgt samen met zijn illustere voorganger voor averij in onder meer China, dat nu al minstens twee volledige steden in isolatie zette. De Wereldbank van zijn kant verwacht dat Covid-19 de wereldeconomie in een uitgesproken vertraging zal duwen, terwijl de inflatie, de schuldenlast en de inkomensongelijkheid het herstel in opkomende en zich ontwikkelende economieën bedreigen. De Wereldbank verwacht een groeivertraging van 5,5% in 2021 tot 4,1% in 2022 en 3,2% in 2023, naarmate de fiscale en monetaire steun overal ter wereld wordt afgebouwd. Ook de Amerikaanse KMO’s maken zich zorgen. Gemiddeld genomen blijkt uit de maandelijkse sentimentsindicator nog voldoende optimisme, maar 22% van de bedrijven vreest de effecten van de hogere inflatie.

Het nieuwe normaal boezemt angst in

Overduidelijk zit de schrik er in. En dat effect is minstens even groot als het optimisme dat uitgaat van beleggers die de schrik voor een groeivertraging compenseren met de zekerheid van aanhoudend stijgende bedrijfswinsten in grote delen van de financiële wereld. De rentestijging weerspiegelt – terecht – het feit dat de economie blijft groeien en dat de werkloosheid fors gedaald is. Maar aanpassingen aan een “nieuw normaal” (lees: rentestijgingen en blijvende pandemievrees) gaan altijd gepaard met fricties. Of het aankomende resultatenseizoen voor opluchting zal zorgen, of enkel tijdelijk de aandacht kan afleiden van het bredere plaatje valt nog te bezien.

Wat mogen we vandaag verwachten?

Vandaag krijgen we een portie inflatiecijfers voorgeschoteld. Het hoeft niet gezegd te worden dat die natuurlijk erg belangrijk zijn voor het sentiment op de beursvloer. We kijken met name uit naar de Amerikaanse inflatiecijfers, terwijl het befaamde Amerikaanse Beige Book laat op de dag zal worden gepubliceerd door de Federal Reserve. Dat schetst een gedetailleerd beeld van de stand van zaken in zowat alle staten en is als dusdanig meer dan ooit een geschikte barometer.

Vanuit Europa krijgen we cijfers over de industriële productie, maar die zullen net zoals de Chinese inflatiecijfers waarschijnlijk minder gewicht toegedicht krijgen.