Mee met de markt - vrijdag 7 januari

Uit het departement: "Beursblik in een notendop"

Blijvende onzekerheid

De Europese beurzen moest gisteren zo’n 1,5% terrein prijsgeven, terwijl Wall Street 0,25% verloor. Dat is een indicatie dat beleggers nog steeds erg onzeker zijn over de interpretatie én de impact van de Fed-notulen die een dag eerder werden vrijgegeven. Als omikron het economische herstel niet doet ontsporen, zou een terugkeer naar monetaire “normaliteit” het marktverhaal voor 2022 kunnen worden. Dat mag u lezen als renteverhogingen, al dan niet sneller dan tot nu toe wordt verwacht, en een (geleidelijke) afbouw van de liquiditeitssteun door het stopzetten van de inkoopprogramma’s door de centrale banken. Klinkt dat onheilspellend? Eigenlijk is het dat niet, want beleggers leven al een heel jaar in die wetenschap. Alleen wordt het nu realiteit en dat is altijd even wennen.

Banken hoger, bitcoin lager

De dollar bleef gisteren stabiel (€1 =$ 1,13), net zoals de 10-jaarsrente in de VS (1,73%). Dit keer steeg de Europese rente wel door tot 0,07%. Meer en meer wordt verwacht dat ook de ECB sneller op de rem zal moeten gaan staan, zodat de Europese financiële sector als enige winnaar (+0,4%) uit de bus kwam. Energiebedrijven (-0,1%) beperkten de schade dankzij de hogere olieprijzen (tot 82,8 dollar per vat Brent).

Grote verliezers waren technologie (-2,1%) en duurzame consumentengoederen (-2,3%), die daarmee de trend van de voorbije dagen bevestigen. Ook de cryptomunten blijven het moeilijk hebben: de koers van de bitcoin daalde zonet voor het eerst sinds september onder de 42 000 dollar, zo’n 40% onder zijn topkoers van 8 november (rond 86 000 dollar).

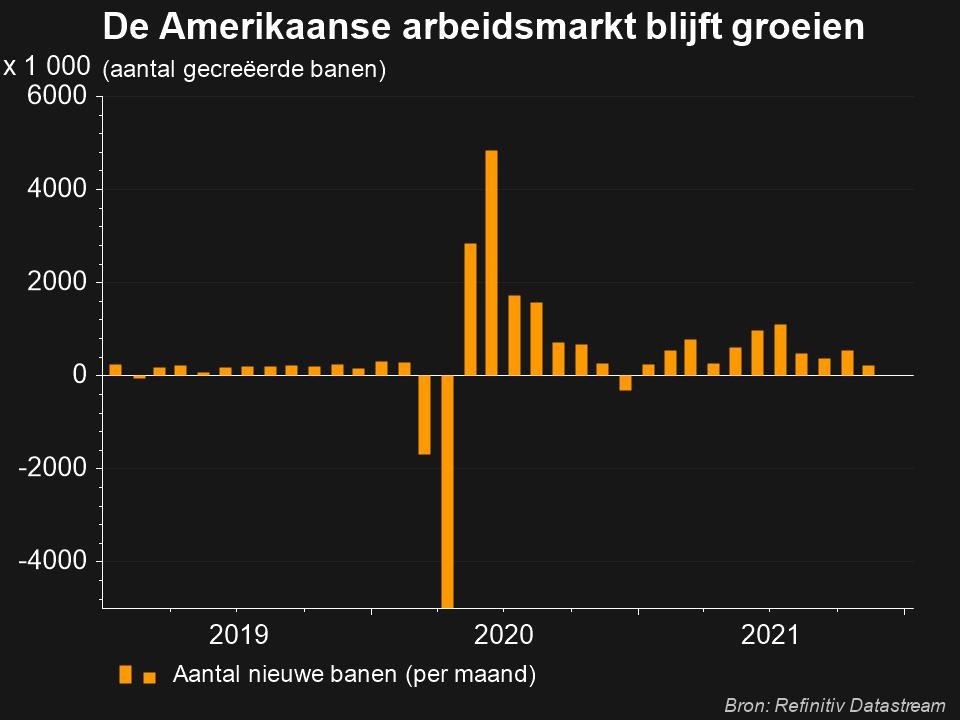

Voortkabbelende economie

Over naar de economie zelf. Die blijft in erg goede vorm. Het aantal wekelijkse nieuwe werkloosheidsaanvragen (207.000 stuks) lag in lijn met de verwachting van een erg sterk Amerikaans banenrapport dat vandaag zal worden gepubliceerd. Het sentiment in de Amerikaanse dienstensector (ISM-indicator) daalde van 67 tot 62 punten, wat nog steeds ver boven de groeigrens is. De Duitse inflatie daalde van 6% naar 5,7% op jaarbasis, op de goede weg om de rentevrees te helpen onderdrukken ook al hadden waarnemers een grotere terugval verwacht. Zonet werd de Duitse industriële productie voor november op 0,2% gemeld, lager dan verwacht want er werd op een toename met 0,1% gerekend.

Wat brengt de dag vandaag?

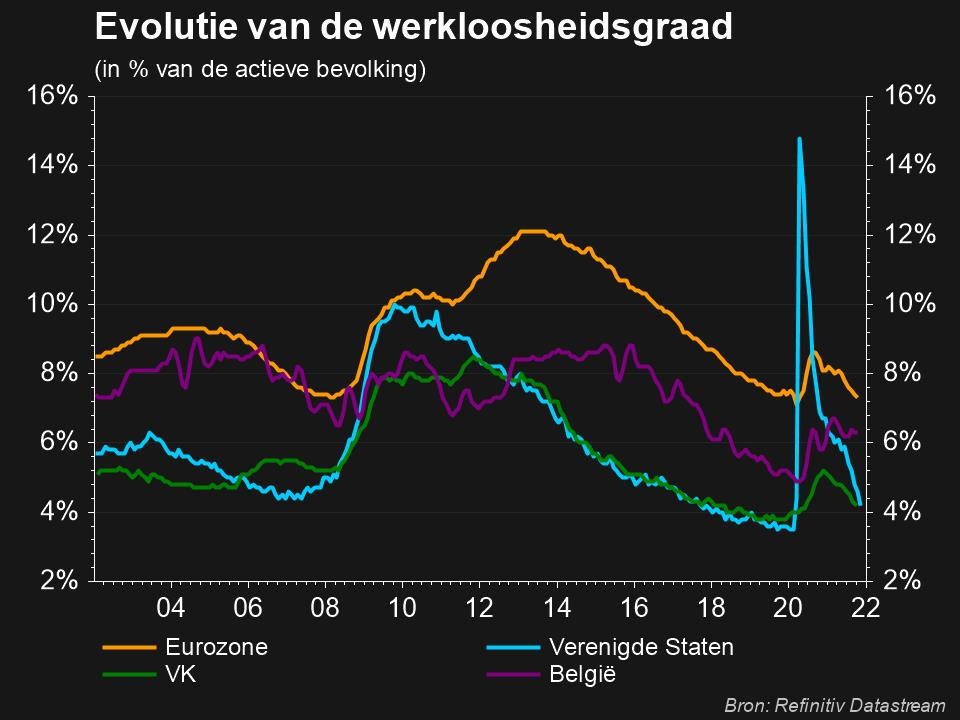

Het wordt vandaag wachten tot 14u30, moment waarop het belangrijke Amerikaanse arbeidsmarktrapport vrijgegeven wordt. Verwacht u aan een recordcreatie van nieuwe jobs (400 000 stuks), ondanks de forse toename van covid-besmettingen. De werkloosheidsgraad moet dalen van 4,2% naar 4,1%, het laagste peil van de voorbije 22 maanden, omdat er de voorbije 12 maanden mogelijk 6,5 miljoen nieuwe banen zijn bijgekomen. Zo’n cijfer zagen we niet meer sinds 1939, ook al zal de werkgelegenheidsgraad wel nog 3,5 miljoen jobs onder het niveau van februari 2020 blijven hangen.

Vanuit Europa en Japan worden inflatiecijfers verwacht, terwijl we ook worden getrakteerd op de evolutie van het economische vertrouwen in Europa, met name in de dienstensector en de verwerkende nijverheid. Er is dezer dagen duidelijk veel macro-economisch nieuws, wat het debat over de impact van de hogere rente kan en zal kruiden.

Voor aandelenbeleggers zit er erg weinig in de kan, aangezien het nog enkele weken zal duren vooraleer de eerste jaarresultaten zullen worden gepubliceerd. Ook die luwte verklaart mee waarom de nervositeit ook vandaag nog zeker niet zal wegebben.