Mee met de markt: "(ab)Normalisatie"

Uit het departement: "Beursblik in een notendop"

Vuurwerk kwam er langs alle kanten gisteren, deels verwacht en deels wat minder verwacht, van zowel de aandelen, obligatie en wisselmarkt.

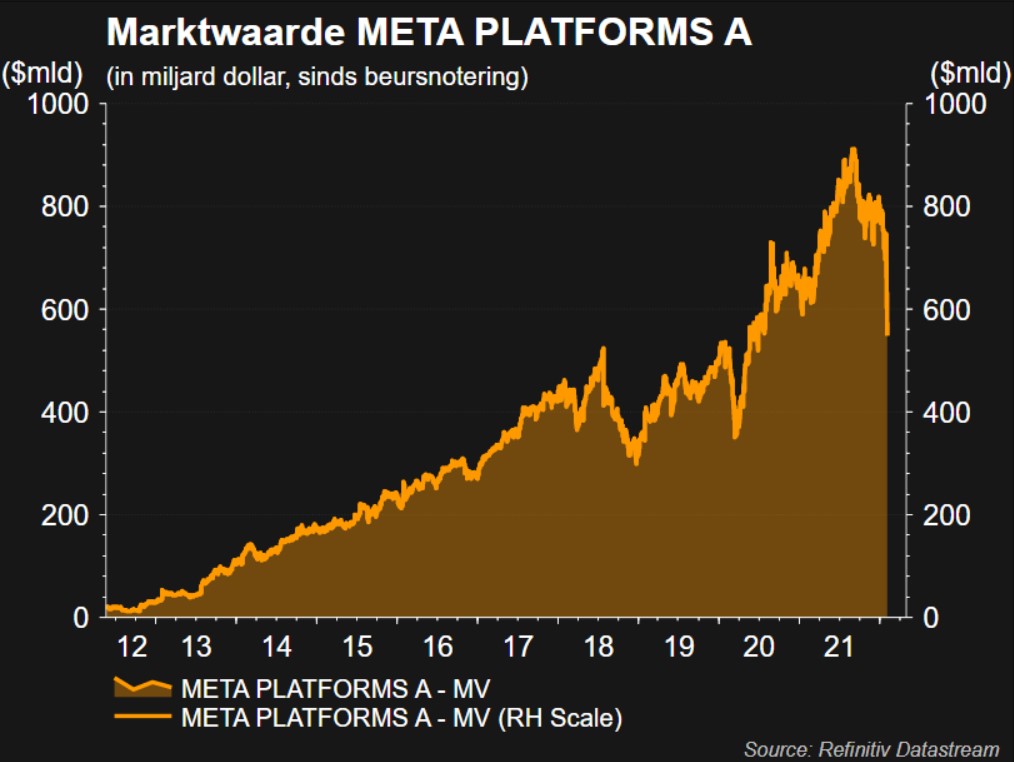

Koning van de nacht was Facebook-eigenaar Meta Platforms, dat met een verlies van 240 miljard dollar marktwaarde tekende voor het grootste individuele beursverlies aller tijden. “Kill your darlings”, heet dat dan. Dat escaleerde tot één van de meest gekke bokkensprongen die we ooit meemaakten, omdat de verliezen van bijvoorbeeld Amazon (-7,8%), Pinterest (-10,3%) en Snap (-23,6%) in de nabeurshandel vol-le-dig werden omgedraaid.Dat was trouwens bijna integraal te danken aan meer dan indrukwekkende jaarcijfers van Amazon. Diens aandeel kreeg er prompt 14,8% bij, terwijl Pinterest 21,1% opveerde en Snap zelfs 59,1% meer waard werd. Die laatste maakte trouwens ook goede cijfers bekend. De overkoepelende Nasdaq ruilde een verlies van 3,7% voor een nabeurswinst van 2,2%. In Azië werd op dat elan verder gegaan, want de HS Tech Index klopte 3% hoger af. x

Lagarde vuurt de rente aan

Over naar de centrale banken en de obligatiemarkten. Die trekken unisono aan de rem, wat per definitie geheel in lijn der verwachtingen ligt, maar tegelijkertijd toch kan verrassen.

- De Bank of England deed wat moest en trok de beleidsrente op met 25 basispunten tot 0,5%. De centrale bank gaat ook actief haar portefeuille van 20 miljard pond aan bedrijfsobligaties verminderen, als reactie op de hoge inflatie, die in april een piek van 7% en meer kan bereiken.

- De ECB sleutelde zoals verwacht niet aan de beleidsrente en zal de volledige afbouw van het PEPP-inkoopprogramma tegen einde maart deels compenseren met een tijdelijke verhoging van het APP-inkoopprogramma. Dat sluit per definitie de mogelijkheid van een renteverhoging in 2022 uit, maar voorzitster Lagarde liet doorschemeren dat dit in maart kan veranderen omwille van de hardnekkige inflatie. Er heerst dan ook “unanieme bezorgdheid” bij de directeuren, terwijl de beleidsdoelstellingen bijna gehaald worden. Dat een renteverhoging uitgesloten is in 2022 werd expliciet niet herhaald.

- Bijna in de marge verhoogde de Tsjechische nationale bank de beleidsrente met 75 basispunten naar 4,50%, in lijn der verwachtingen. De inflatie in het land overtrof ruimschoots de 2% doelstelling, want ze bedroeg 6,6% in december.

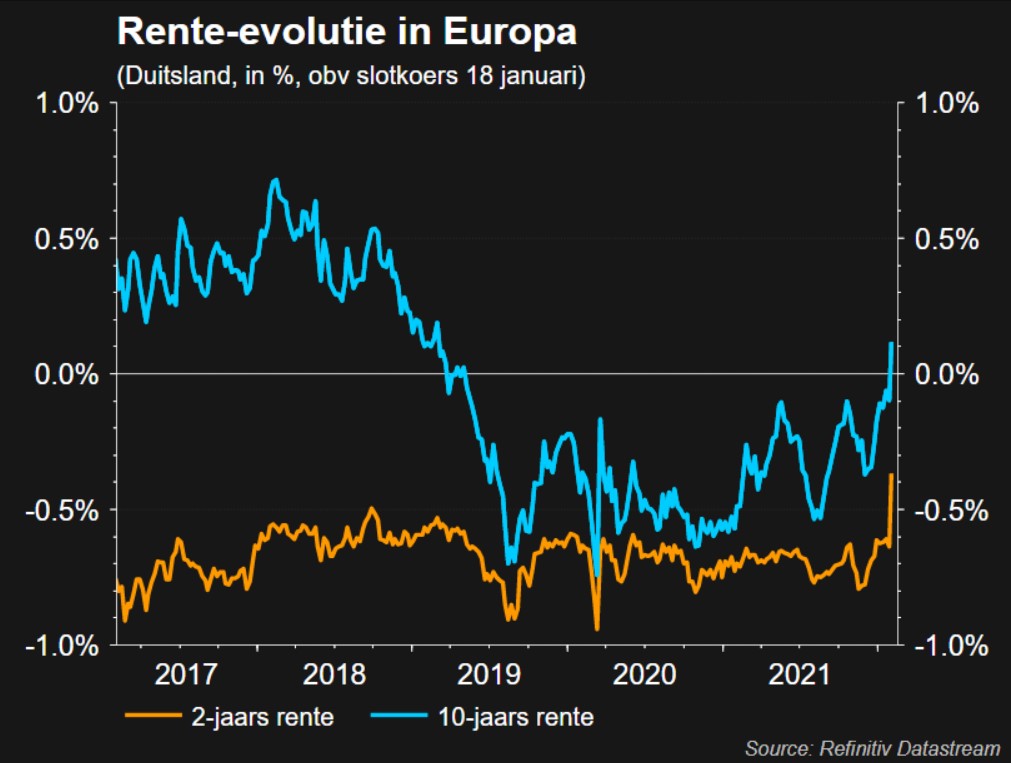

Op de obligatiemarkten brachten de commentaren van Lagarde een nieuwe verkoopgolf op gang. Een eerste renteverhoging van 10 basispunten werd onmiddellijk ingeprijsd voor juli, zodat de Europese 2-jaarsrente steeg met 12,5 basispunten tot -0,32%. De 10-jaarsrente steeg met 20 basispunten tot 0,155%, zodat de volledige curve voor het eerst sinds 2015 positief noteerde. Dat ontketende de euro, die fors doorsteeg ten opzichte van de Amerikaanse dollar (€1 = $1,1455).

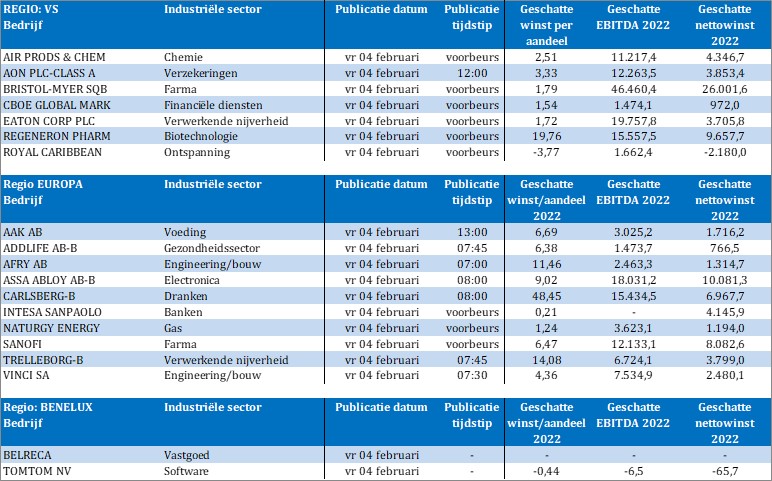

Wat staat er vandaag op het menu?

Als u dus vraagt wat vandaag brengen zal, dan is het antwoord niet eenduidig. Het begin van de dag kan zeker voortborduren op het positieve elan dat Amazon in de markt zette, maar daarna kan het alle kanten uit. Zeker is dat er bedrijfsresultaten te rapen zijn van onder meer Assa Abloy, Carlsberg, Intesa Sanpaolo, Sanofi, Vinci, Bristol-Myers Squibb en Wynn Resorts.

Qua macro-economie staat er met de publicatie van het Amerikaanse arbeidsmarktrapport een absolute klepper van formaat op het menu: het geeft niet enkel inzicht in de werkloosheidsgraad, maar ook in de evolutie van het gemiddelde uurloon. En dat bepaalt natuurlijk voor een groot deel mee de evolutie van de inflatie, en dus het Fed-rentebeleid. De Europese kleinhandelsverkopen mag u rustig verteren, al zult u – en bij uitstek – de financiële markten, er niet wild van worden.

x