Mee met de markt: "Geen storm, wel kalmte"

Uit het departement: "Beursblik in een notendop"

Tsunamiberichten blijken loos alarm

Op basis van de commentaren moesten beleggers zich gisteren klaarmaken voor een “bloedrode” dag, omdat Fed-topman Powell blijkbaar de gesel over de markten had laten gaan. Het tegendeel bleek waar, omdat de man uiteindelijk niet veel meer deed dan uitvoeren wat al maandenlang werd aangekondigd: bevestigen dat de beleidsrente zal stijgen en dat de balans van de Fed ingekrompen zal worden. Europa klokte 0,49% hoger af, terwijl de S&P500 -0,5% lager werd gezet.

Technologie-aandelen blijven zowel in beide continenten (-1,4%) de achterblijvers, omdat het rentespook nu eenmaal slecht rijmt met groeiaandelen. Dat zien we trouwens ook in de evolutie van bijvoorbeeld de volledige biotechsector, waar de wind eveneens al een tijdje uit de zeilen is. Herstel was er in Japan, dat dankzij 10% winst voor Fuji Electric vlot 1,8% hoger afsloot, terwijl de HS Tech technologiebeurs 1,05% lager ging en China 0,9% achteruit moest.

6,9% groei

Diep in de namiddag werd het sentiment ondersteund door de Amerikaanse bbp-groei in het vierde kwartaal van 6,9% op jaarbasis, een pak boven de verhoopte 5,5%. Een enorme voorraadopbouw droeg 4,9 procentpunten bij aan het cijfer, terwijl de particuliere consumptie een solide 2,25 procentpunt toe. De economie is dus meer dan klaar om afgekoppeld te worden van de monetaire doping. De obligatiemarkten knikten instemmend, maar bewogen amper.

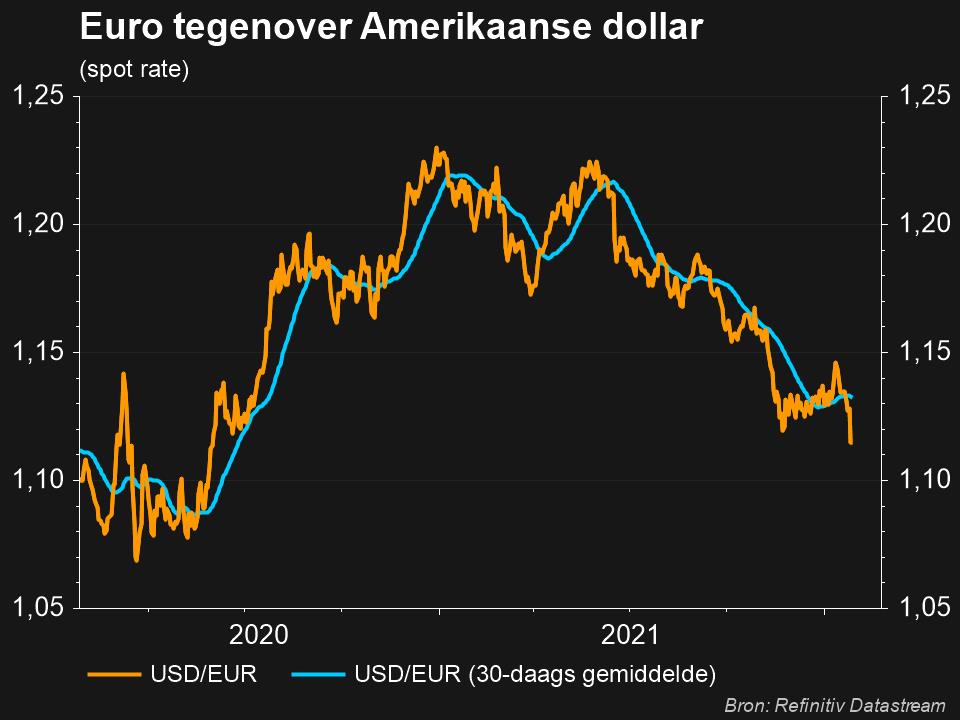

De 10-jaarsrente in de VS bedraagt nog steeds 1,81%, tegenover -0,06% in Europa, terwijl de kortetermijnrente in de VS wel doorsteeg tot 1,2%, tegenover -0,6% in Europa. Dat bleef de koers van de dollar (€1 = $1,1148) ondersteunen

Na Microsoft redt ook Apple de Nasdaq

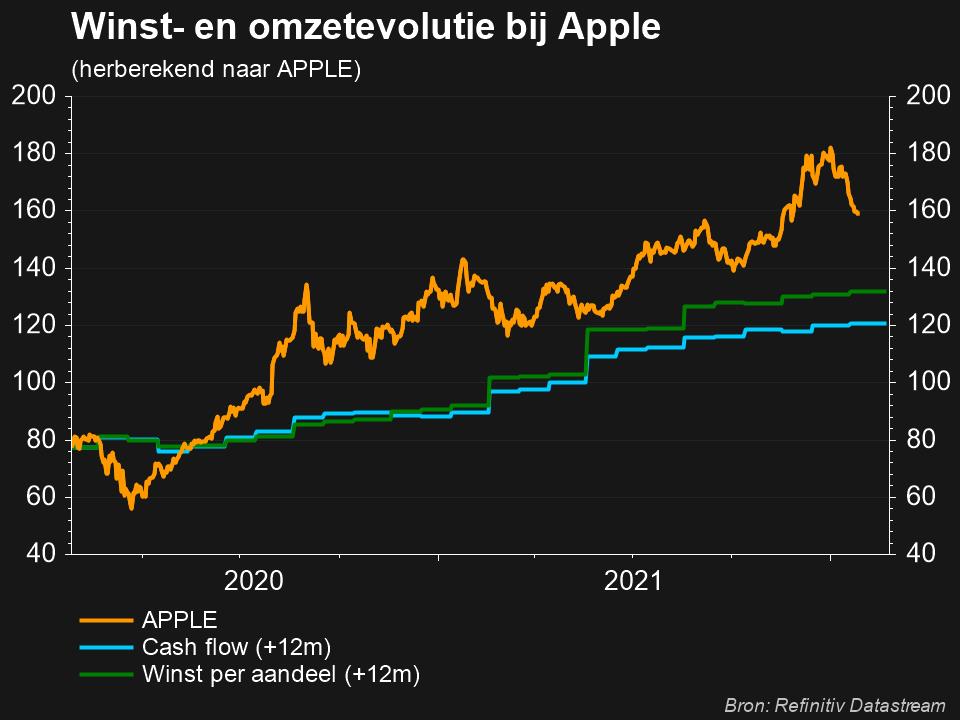

Vooruitkijkend zal het sentiment vandaag onder meer ondersteund worden door sterke kwartaalcijfers van Apple (+5% , nabeurs) , wat de geplaagde technologiesector een hart onder de riem zal steken. Het bedrijf van wijlen Steve Jobs Apple ging 5% hoger in de nabeurshandel nadat het in het voorbije kwartaal de verwachtingen vlot klopte. De omzet steeg met 11% tot 123,9 miljard dollar, terwijl op 118,7 miljard was gerekend. De winst per aandeel van 2,10 dollar ging eveneens vlot voorbije de verwachtte 1,89 dollar. De iPhone-verkoop steeg met 9% tot 71,6 miljard dollar, onder meer dankzij het succes van de iPhone 13 tijdens de eindejaarsverkopen. Diensten, de tweede grootste omzetleverancier, was goed voor 24% extra omzet tot 19,5 miljard dollar.

Op de grondstoffenmarkten bleef het windstil, terwijl ook de olieprijs een pas op de plaats maakte (89,7 dollar per vat). De goudprijs noteerde dan weer licht hoger op 1.797,65 dollar per ounce, maar al bij al was er daar niet veel actie te rapen.

Wat staat er vandaag op het menu?

Vandaag staan er opnieuw een hele resem data op de kalender. Onder de bedrijfsresultaten vinden we Smartphoto, WDP, Signify, CaixaBank, H&M, Stora Enso, Chevron, Skyworks Solutions en Weyerhaeuser, terwijl de rode draad doorheen het macro-economische nieuws geweven wordt door inflatie en BBP-data. Aan de eerste categorie voegen we België en Japan toe, terwijl de BBP-cijfers aangeleverd worden door Duitsland, Frankrijk, België, Spanje en Zweden.

Los daarvan zou u zeker de Europese vertrouwensindicatoren, inclusief het Italiaanse consumentenvertrouwen voor januari in de gaten kunnen houden. De consument is en blijft immers de motor van het herstel, al wordt die meer en meer geplaagd door stijgende kosten.