Mee met de markt: "One of those crazy days"

Uit het departement: "Beursblik in een notendop"

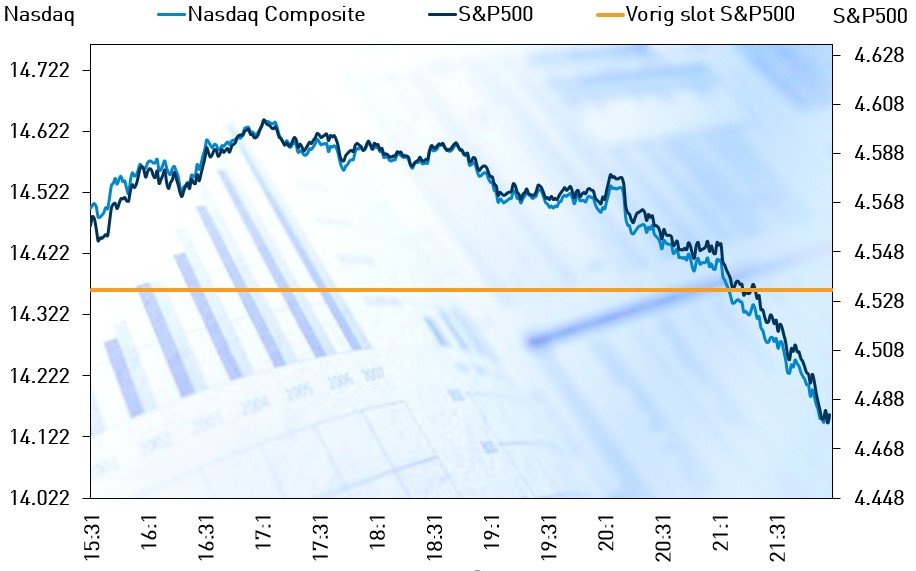

Van de hemel naar de hel

Voor wie op mooie intraday grafieken kickt, kijkt best eens naar de evolutie van de Wall Street indexen. Die leverden gisteren een pareltje op, uit het departement "Van de hemel naar de hel". Dat valt omwille van heel wat redenen nogal op, vooral omdat de 10-jaarsrente in de VS fors daalde tot 1,78% en in de EU terugviel tot -0,03%. Alle sectoren in de VS doken onder het nulpunt, behalve de traditioneel stabiele nutssector (+0,1%), terwijl in Europa nog alle sectoren op winst afsloten, behalve de energiesector (-1,1%). “One of those crazy days”, klinkt het dan.

Over Netflix, Peloton en Philadelphia

De Nasdaq ruilde een winst van 1,08% in de voormiddag in, om 1,3% lager af te sluiten. Onder meer Peloton, aanbieder van fitnesstoestellen- en cursussen voor thuisgebruik, kelderde met 23%, maar het had nog erger kunnen zijn indien Netflix zijn resultaten voorbeurs had vrijgegeven. De groep gaat vandaag bij opening mogelijk zo’n 45 miljard dollar marktwaarde zien verdampen (-20%).

Nadat de Amerikaanse investeringsbanken eerder ook al worstelen met uit de pan swingende kosten, lijkt het resultatenseizoen officieel in mineur gestart te zijn. Nochtans waren er gisteren ook wel degelijke resultaten en opbeurend macro-economisch nieuws te rapen. In Philadelphia verbeterde de index die het sentiment in de verwerkende nijverheid bijhoudt tot een hoger dan verwacht niveau. Dat er vorige week ook iets meer nieuwe werkloosheidsaanvragen binnenrolden in de VS doet daar geen afbreuk aan.

Over Joe Biden en Niels Destadsbader

Iets minder opbeurend waren de woorden van president Joe Biden. Die verwacht dat de Rusland een invasie van Oekraïne zal inzetten, waardoor de VS Rusland op “een ramp” zal trakteren. Maar Biden’s impact op de gasmarkt is kleiner dan die van Niels Destadsbader op het wereldcultuurerfgoed, want de Europese gasprijzen daalden opnieuw tot 72 euro per MegaWattUur. Daarmee zijn de niveaus van september 2021 weer in beeld. Biden zelf sloot zijn eerste jaar in het Witte Huis af met een duidelijke daling van zijn populariteit. De aanpak van de pandemie en de weghollende inflatie zijn daar debet aan. Op dit moment wil slechts 28% dat de man zich herverkiesbaar stelt, waaronder slechts 48% van de Democraten. Biden “gelooft de opiniepeilingen niet”.

Notulen van de ECB

In Europa werden de notulen van de vorige ECB vergadering vrijgegeven. De bankiers blijven de recente inflatiestijging grotendeels wijten aan tijdelijke factoren die in 2022 moeten afnemen, al konden ze een inflatiescenario dat “hoger ligt voor langere tijd” niet uitsluiten. Voor 2023 en 2024 wordt op zo’n 2% inflatie gemikt, al kan dat dus ook hoger. Het inkoopprogramma van obligaties kan desgewenst sneller wordt teruggeschroefd en eind maart al worden stopgezet, maar niettemin blijft de economie nog heel wat monetaire steun nodig hebben. Een renteverhoging in 2022 is daarom “hoogst onwaarschijnlijk”, ondanks de markt duidelijk al mikt op een eerste ingreep in oktober.

Eindigen doen we met Japan, waar de kerninflatie met 0,5% steeg in december, terwijl gemikt werd op een stijging met 0,6%. Een stijging, dat wel, omwille van een breedgedragen inflatiegolf, maar het is vooral lang geleden dat zo’n inflatiecijfer nog eens positief kon verrassen. Dat wil zeggen dat de Bank of Japan gelijk heeft in zijn overtuiging dat het niet moet ingrijpen via haar monetaire beleid, zodat de yen geen steun kreeg op de wisselmarkten.

Waar kijken we vandaag naar uit?

Vandaag staat er redelijk weinig nieuws op de rol, dus het is uitkijken naar de dieprode opening van Europa én Wall Street, met de werkelijke impact van de resultaten van Netflix op diens beurskoers. Andere bedrijfsresultaten komen er vandaag van Investor, IHS Markit en Schlumberger, terwijl Colgate-Palmolive een eenzame dividendbetaler is.

Qua macro-economisch nieuws verteren we het Japanse inflatienieuws met de evolutie van de Britse kleinhandelsverkopen in december en het consumentenvertrouwen in Europa, het VK en in België. Leuk, maar zonder impact op de financiële markten.