Mee met de markt - vrijdag 14 januari

Uit het departement: "Beursblik in een notendop"

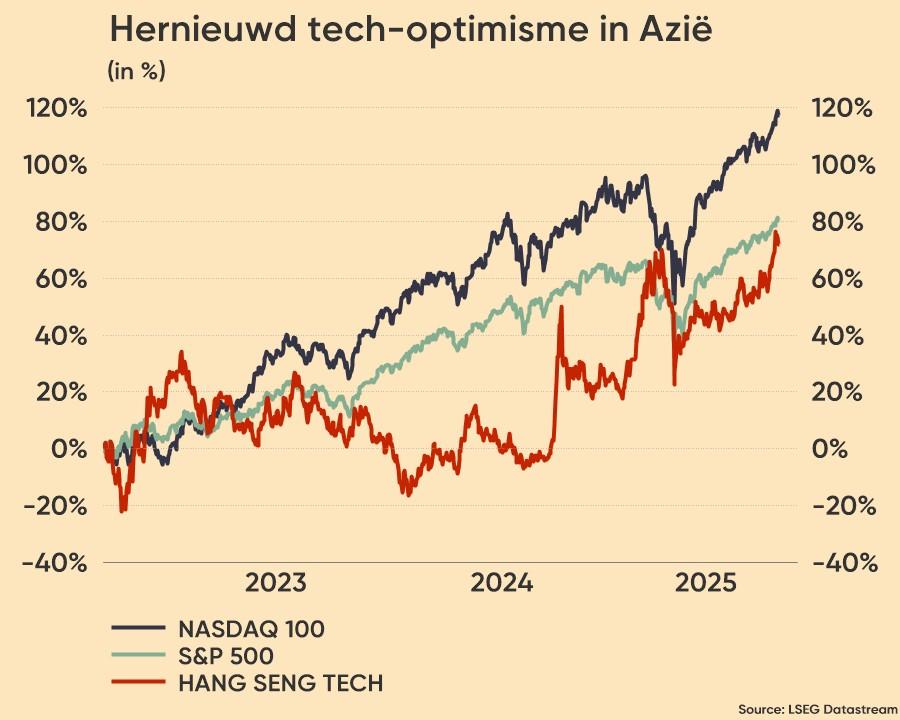

Een vers salvo van opmerkingen aangaande de noodzaak om de rente te verhogen zorgde voor averij onder de groei-aandelen. Het zou ons te ver leiden om de commentaren en speeches op te lijsten, maar samengevat laat zowat niemand ruimte voor twijfel over een rentestijging in maart. Dat moet de inflatie beteugelen, iets wat beleggers de stuipen op het lijf joeg. En dan met name de groei-aandelen: technologiesectoren en indexen zoals de Nasdaq (-2,51%) en de Hang Seng Tech Index (-1,1%) betaalden de rekening.

Recordoverschot op de Chinese handelsbalans

Veel steun van macro-economische cijfers was er niet, aangezien de Amerikaanse producentenprijzen zoals verwacht met 9,7% stegen en er iets meer nieuwe wekelijkse werkloosheidsvragen binnenliepen. Dat China in december en in 2021 een recordoverschot op de handelsbalans boekte, dankzij een robuuste export , was heel wat interessanter en inzichtelijker. Het overschot bedroeg 676,43 miljard dollar in 2021, het hoogste sinds het begin van de metingen in 1950, maar dat werd al snel bestempeld als ‘een zwaluw die de coronalente niet maakt’.

Grondstoffen

Op de grondstoffenmarkten noteerde goud een ietsje hoger op 1.823 dollar per ounce, terwijl de olieprijzen lichtjes daalden na twee winstdagen. Een stijgende rente kan immers het jus uit de benen van de economische groei halen, maar ook hier overheerst toch nog altijd duidelijk de visie dat de olievraag sterk zal blijven, terwijl de markt op lange termijn eerder krap zal blijven.

Nervositeit

Opvallend genoeg hadden de commentaren langs de zijlijn geen enkele impact had op de lange termijn rente, want die daalde in de VS (1,72%) en Europa (-0,09%). Ook bleef de dollar dalen (€1 = $1,1470), terwijl een meer agressieve Fed normaliter ondersteunend zou moeten werken. De logica was zoek en iedereen is nerveus. Een nadere blik op het koersenbord leert dat het vooral de grote technologiebedrijven zijn die van hun voetstuk vielen, aangezien de net-niet-megacaps eerder in 2021 vaak al een heel pak marktwaarde terug moesten geven. Ook opvallend is dat heel wat media berichten over een “ruk naar veiligheid”, maar behalve een lichte stijging van de Japanse yen is dat amper zichtbaar. We houden het op nervositeit

Eveneens nerveus zijn bedrijven die zich nog snel willen (her)financieren alvorens de rente mogelijk ver doorgestegen zal zijn. De Europese obligatieverkoop brak zonet een weekrecord om de kaap van 93 miljard euro te ronden. Het vorige record dateert van de week ervoor, met 92 miljard euro. Er wordt dus niet enkel op de aandelenmarkten voor een plaatsje aan de uitgang gedrumd.

Wat brengt de dag vandaag?

Vandaag kijken we met stip uit naar de kwartaal- en jaarcijfers van financiële zwaargewichten zoals Blackrock, Citigroup, First Republic, JP Morgan en Wells Fargo. Die moeten een eerste indicatie geven van de kwaliteit van het cijferseizoen, tenminste voor wat betreft een sector die geen last heeft van toeleveringsproblemen, arbeidskrachttekorten of andere cyclische- en covid-gerelateerde problemen. Voor een blik op de industriële sector is het nog een weekje wachten. Op macro-economisch vlak zal het Duitse BBP van erg dichtbij gevolgd worden, terwijl de handelsbalansen in zowel China als het VK als barometer voor de onderliggende economische groei zullen worden getaxeerd.