Mee met de markt: "Portie gemengd"

Uit het departement: "Beursblik in een notendop"

116 biljoen dollar

Terugblikkend naar vorige week kunnen we niet anders dan constateren dat de balans voor beleggers, ondanks héél wat turbulentie, duidelijk positief is. De beurswaarde van de wereldwijde aandelen stegen doorheen de week met 3,1 biljoen dollar tot 116 biljoen dollar. Centraal daarin staan het sterke vierde kwartaal en de jaarresultaten van heel wat bedrijven, maar ook een stevige knieval van de Amerikaanse dollar ten opzichte van de euro (-2,7%, €1 = $1,1433). Daardoor werden aandelen uit niet-dollarlanden waardevoller in de korf.

De wereldwijde beurswaarde bedraagt na vrijdag vlot 137% van het wereldwijde BBP. Dat cijfer werd vrijdag geremd door Europa, waar de Stoxx 50 1,3% lager werd gezet, terwijl de S&P500 0,5% hoger trok en de Nasdaq floreerde met een winst van 1,58%. De Chinese beurs werd vannacht na 5 dagen nieuwsjaarsfeesten opgestart, met 1,5% winst tot gevolg, terwijl Japan het met een verlies van 0,2% wat rustiger aan deed en de Aziatische techbedrijven via de HS Tech index ook 1,3% lager koersten. Het is bijna een kanttekening, maar de grondstoffensector kon zich dankzij prijsstijgingen van metalen en ijzererts onttrekken aan die trend. Portie gemengd, in frituurtaal.

De rente-revival zet zich door

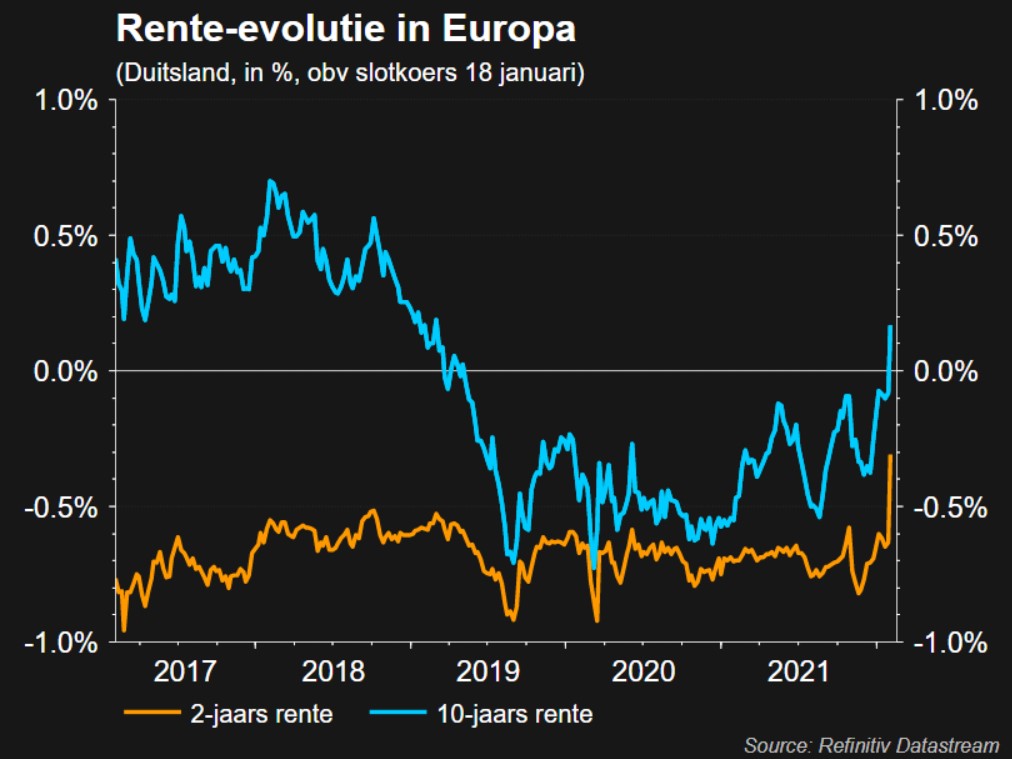

Het belangrijkste evenement van vorige vrijdag was de verdere opleving van de Amerikaanse en Europese rentemarkten. De Europese markten reageerden nog steeds op de 'impliciete' ommezwaai van ECB voorzitter Lagarde op donderdag, die inflatie ondertussen wél belangrijk vind. En vooral niet zo tijdelijk meer. De 2-jaars rente steeg overal (EU: -0,25, VS: 1,31%), net zoals de 10-jaarsrente (EU: 0,21%, VS: 1,91%), omdat de ECB ei zo na klaar staat om het rentekanon te bemannen (of te bevrouwen, zo u verkiest). Dat steekt vooralsnog geen stokken in de economische wielen, want de Amerikaanse economie kreeg er in januari 467 000 banen bij, ver boven verwachting, terwijl het gemiddelde uurloon versnelde met een indrukwekkende 5,7% op jaarbasis en de werkloosheid uitkwam op 4,1%.

Olie richting 100 dollar per vat?

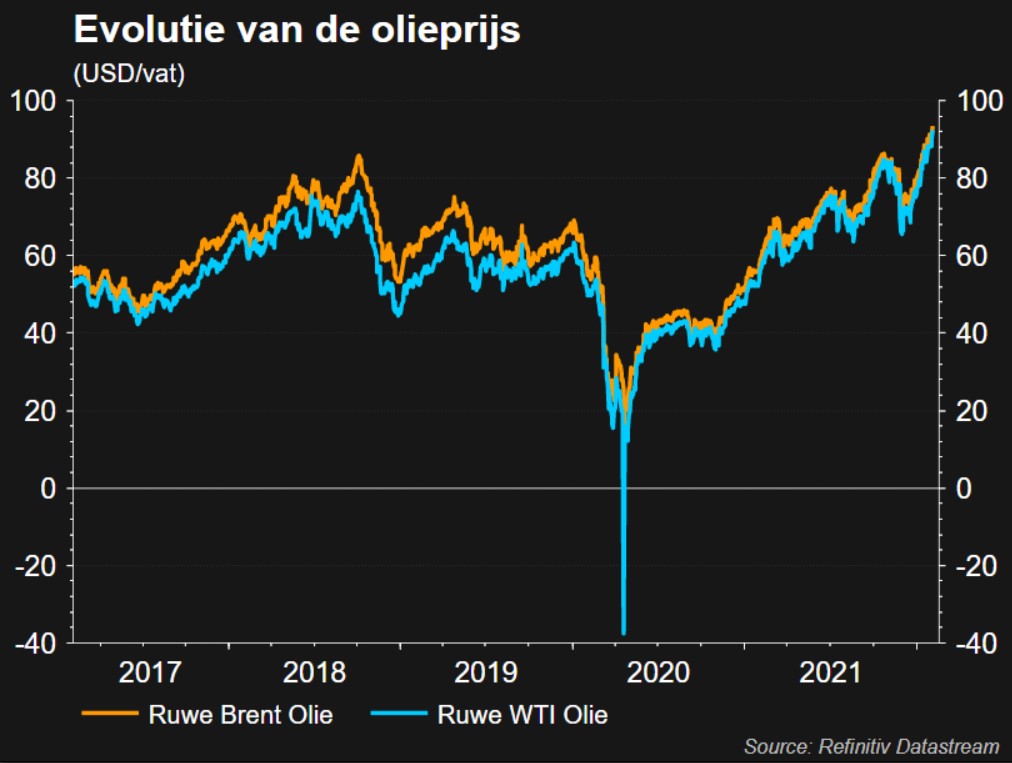

Naast stijgende rentes, een erg krappe arbeidsmarkt, haperende toeleveringslijnen, a thing called omikron, blijven geopolitieke problemen hardnekkig aanwezig, in de hoofden én op het veld. Het Witte Huis waarschuwde dat Rusland Oekraïne elke dag kon binnenvallen, terwijl de Franse president Macron zich voorbereidde op een reis naar Moskou. Goud vervulde zijn rol als veilige haven en steeg een fractie tot 1.810 dollar per ounce, terwijl de olieprijzen doorstegen tot 93,63 dollar per vat Brent, het hoogste niveau in zeven jaar, omwille van aanbodskrapte door het koude weer in de VS en de aanhoudende politieke onrust bij grote wereldproducenten.

Als uitsmijter geven we nog mee dat de hoop en de euforie stilaan weer binnen aan het sijpelen is in de cryptomarkten. De bitcoin noteert weer na 5% winst dit weekend op 42 759 dollar, terwijl dat eerder nog rond 36 500 dollar schommelde. Ethereum ging 2,7% hoger tot 3 089 dollar, eveneens ver boven de recente dieptepunten.

Wat staat er vandaag op het menu?

Vandaag is het een typische “stilte voor de storm”-dag, omdat er relatief weinig nieuws verwacht mag worden vanuit de bedrijfswereld en de economie.

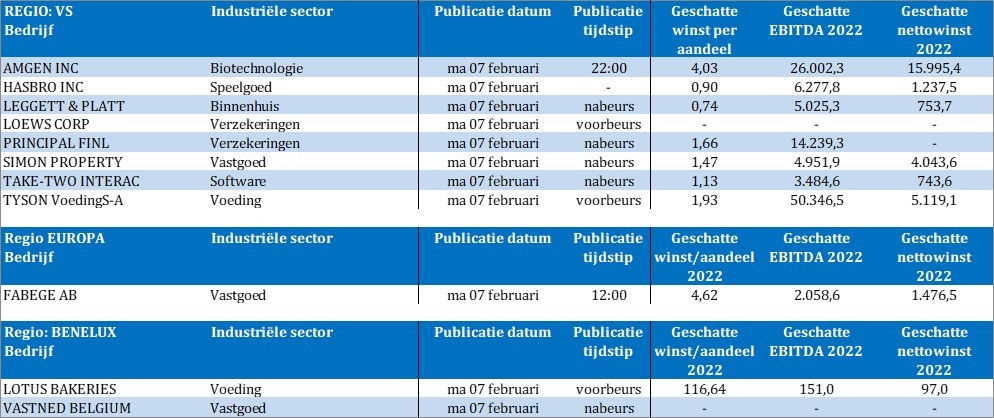

Bedrijfscijfers komen er onder meer van Lotus Bakeries, Fabege, Amgen, Hasbro en Take-Two Interactive, geflankeerd door het Europese investeerdersvertrouwen, de Chinese Caixin PMI-sentimentsindicator voor de dienstensector en de Duitse industriële productie.

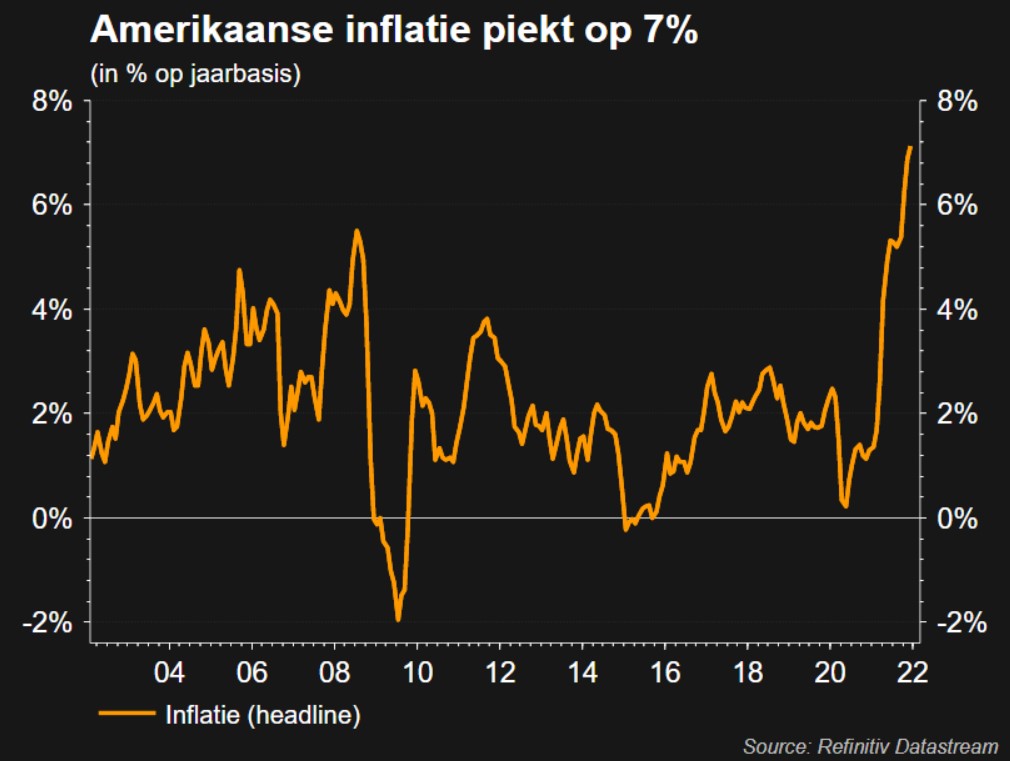

Later deze week volgen er Amerikaanse inflatiecijfers, die meteen zowat hét orgelpunt van de macro-week zullen zijn. Uit de cijfers kan blijken dat de kerninflatie met 5,9% is opgelopen tot het snelste tempo sinds 1982. Over naar de Fed, nadien?