Mee met de markt: "Boemerang-markten"

Uit het departement: "Beursblik in een notendop"

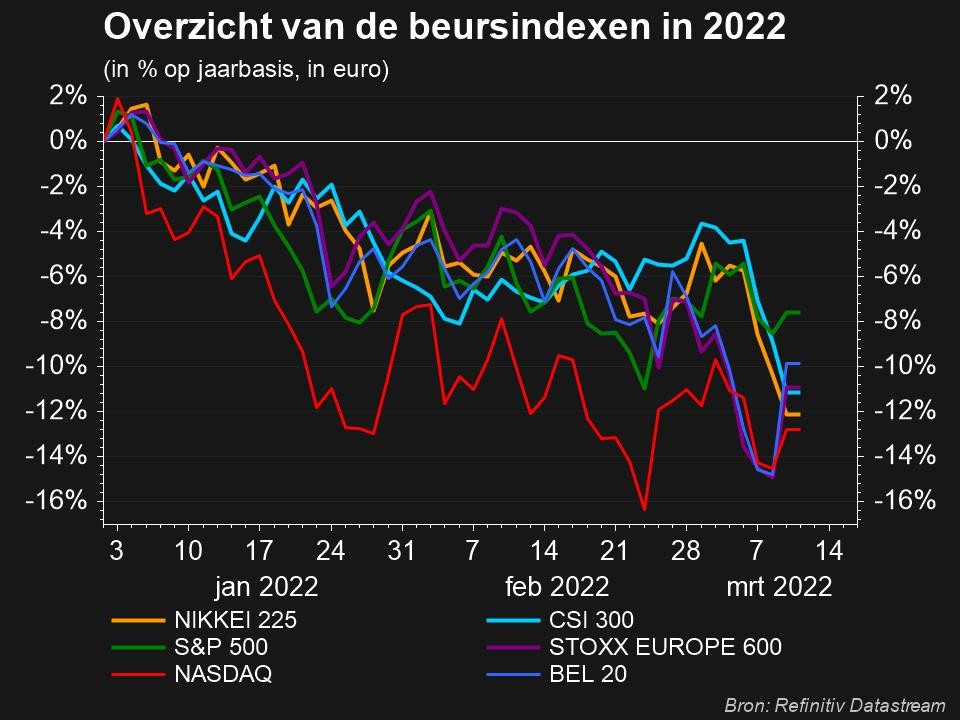

Op en neer, over en weer

Dames en heren, we zijn officieel aangekomen in een “Boemerang”-markt. De winst van de ene dag was vorige week het verlies van de andere, en omgekeerd. En terwijl Europe vrijdag met 1,15% verlies afsloot, klokte Wall Street af met stevige winsten (+2,4% voor de S&P500, +3,1% voor de Nasdaq). Die discrepantie op geografisch niveau zagen we dinsdag ook al, maar dat werd woensdag alweer tegengedraaid. Per saldo daalde de S&P500 vorige week niet, net zomin Europese aandelen dat deden, terwijl zelfs de technologie aandelen onder impuls van Apple (+7%) een vierde opeenvolgende verliesweek konden vermijden.

Maar de markten draaien wél wild rond hun as. Boemerang gooien, heet dat dan. Temidden van deze “zware turbulentie” tekende de S&P 500 vorige week drie van de grootste intraday omkeringen op van het voorbije decennium. Zo schommelde Microsoft 15% in 15 uur, terwijl de volatiliteit van aandelen verdubbelde. De impact van technische factoren, afkomstige van machinehandel en een (al te groot/populair geworden) optiemarkt, is daarmee eens te meer duidelijk. Op de obligatiemarkten bewoog de 10-jaarsrente niet (VS: 1,79%; EU: -0,02%), terwijl de 2-jaarsrente opnieuw licht steeg (VS: 1,20%, EU: -0,59%). De dollar (€1 = $1,1131) kon zijn recente winsten met succes verdedigen.

Rode draad

De rode draad doorheen deze forse deining zijn de rentestijgingen in de VS doorheen 2022 (en 2023), die tot doel hebben om de Amerikaanse inflatie af te remmen, zodat de economische trein langer en stabieler op de rails kan blijven op langere termijn. Jerome Powell werd daardoor de vijand, maar dan wel eentje die kan teren op een bloeiende economie met overvloedig veel liquiditeiten. Koud en warm, met als grootste bedreiging de opgelopen spanningen tussen Rusland en Oekraïne.

Belgische groei én inflatie

Over naar enkele harde cijfers. In België steeg de inflatie vorige maand tot 7,59% op jaarbasis, wat groter was dan verwacht én het hoogste peil sinds maart 1951. Het Federaal Planbureau had 'slechts' 6,67 procent inflatie voorspeld, tegenover 5,71 procent in december. In dat cijfer spelen de energieprijzen een belangrijke rol, maar zelfs zonder die component steeg de kerninflatie ook nog altijd met 2,85%. Ondertussen groeide de Belgische economie met 6,1% op jaarbasis, omdat de industrie aantrok en de dienstensector zich ook niet onbetuigd liet.

Wat staat er vandaag op het menu?

Vandaag staat er niet bijzonder veel op het menu. We tellen deze week vooral af naar de ECB-meeting op donderdag, maar in afwachting hield China de beursdeuren gesloten omwille van nieuwjaar. Wel komen er uit Japan cijfers met betrekking tot de industriële productie, de kleinhandelsverkopen en het consumentenvertrouwen gerold. In Europa is het uitkijken naar het bbp-cijfer voor december, dat naar schatting met 4% op jaarbasis toegenomen zal zijn. De Duitse inflatie zou dan weer moeten uitkomen op 3,8% op jaarbasis, wat interessant leesvoer is voor de ECB.

Op een lawine aan bedrijfsresultaten is het wachten tot later op de week. Wel verteren we vandaag, in de Benelux, de jaarcijfers van Smartphoto met een set jaarcijfers van KPN. Wat verder buiten de landsgrenzen komen Ryanair, NXP Semiconductors en Otis Worldwide met verse cijfers aandraven.