Mee met de markt - maandag 17 januari

Uit het departement: "Beursblik in een notendop"

Richtingloos en beperkt beursherstel

De beursbarometers konden vrijdag alweer geen richting kiezen, maar koopjesjagers besloten dat groeigerelateerde bedrijven toch net dat ietsje meer liefde verdienen. De Nasdaq (+0,6%) en de technologiebedrijven in de S&P500 gingen goedgeluimd het weekend in, terwijl de waarde-aandelen die de Dow Jones rijk is 0,56% van hun waarde verloren.

Ook werd de dollar een klein trapje hoger gezet (€1 = $1,1410), ondanks dat rentes er alweer behoorlijk wat basispunten bijkregen: de 2-jaarsrente klom naar 0,97% (+7 basispunten), terwijl de 10-jaarsrente op 1,79% afklokte (+9 basispunten).

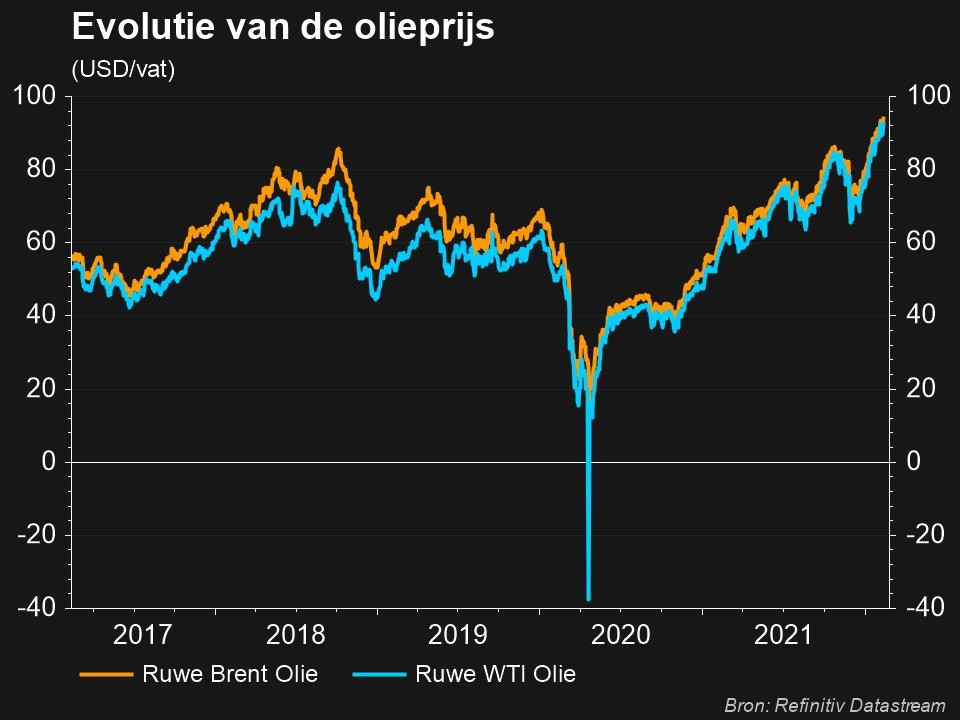

Financials en energie eisen de aandacht op

Op sectorniveau in de VS profiteerde de financiële sector allerminst (-1%, goed voor de grootste daler van het pak). Dat heeft alles te maken met op zich goede kwartaalcijfers voor JPMorgan Chase, Citigroup en Wells Fargo, maar een tweede lezing wees uit dat ze ondersteund werden door eenmalige vrijgave van reserves. Nadien bleek ook dat de kleinhandelsverkopen en de industriële productie in de VS onverwacht daalde in december, zodat de bezorgdheid over de omikronverspreiding, verstoringen van de bevoorrading en de hoge inflatie alweer het hoge woord voerden.

Niettemin waren technologie (+0,9%) en energie (+2%) in topvorm. Die laatste profiteerde van alweer een stijging van de olieprijs tot 86,4 dollar per Brent-vat, tegenover 68 dollar per vat op 1 december. De OPEC+ hield en houdt voet bij stuk, ondanks de verwachtingen van blijvende marktkrapte, terwijl de Europese gasprijs stabiel bleef op een erg hoge 87 euro per MWh. Dat vormt een stevige indirecte belasting op de (Westerse) consumptie.

Chinese bbp-groei verrast positief

In Azië was de sfeer niettemin overwegend optimistisch, want Japan klokte 0,55% hoger en de Chinese CSI300-index kreeg er ruim 0,7% bij. Dat werd gedragen door sterke groeicijfers in het vierde kwartaal, waardoor de bbp-groei met 4% de verwachtingen (+3,6%) kon kloppen. Dat maakt dat de economie in 2021 8,1% aandikte, terwijl op 8% werd gemikt. De sterkhouder in kwartaal vier was de industriële productie (+4,3%, terwijl op +3,6% werd gemikt), zowat de sterkste groei sinds augustus 2020. Maar door covid-perikelen kon de kleinhandelsverkoop in december slechts met 1,7% groeien, daar waar dat in november nog +3,9% was.

Misschien nog belangrijker was dat de Chinese centrale bank 41 miljard dollar extra liquiditeiten in de economie pompte via lagere korte termijn rentes. Dat komt bovenop gestaag dalende reserveratio’s voor de banken, wat wil zeggen dat die financiële sector minder geld opzij moet houden als buffer en meer kan investeren. Dat alles komt de economie in het algemeen, maar de vastgoedsector in het bijzonder, ten goede.

Duitse economie onder druk

Terugblikkend op vorige week vrijdag brengen we in herinnering dat de Duitse economie in 2021 met 2,7% groeide, ondanks dat die in het vierde kwartaal fors afgeremd werd door aanbodproblemen, aanhoudende beperkingen die opgelegd worden door de pandemie én de snelste inflatie in drie decennia. Dat cijfer was in lijn der verwachtingen, al pakt Duitsland verre van de gouden groeimedaille. Frankrijk, Italië en Spanje zouden later deze maand een economische groei van 4,5% of meer bekendmaken.

Dat leidt tot de conclusie dat de economieën zich al bij al erg sterk houden, ondanks de soms verlammende effecten van de pandemie. Maar net die verlammende effecten zorgen in 2022 voor een pak ongemak, of zich dat nu via stijgende inflatie, of aanhoudende componententekorten manifesteert. De nervositeit op de beursvloer zal er niet sneller door vervlieden.

Wat brengt de dag vandaag?

Kortweg gezegd: niet veel. Of beter nog: amper iets. De kalender ontbeert bedrijfsresultaten en dividendbetalingen, en uitzondering gemaakt van de hierboven besproken Chinese macro-economische cijfers is er ook op dat front weinig animo. Om dat allemaal nog wat minder vrolijk te maken, blijven de Amerikaanse beurzen vandaag gesloten voor Martin Luther King dag.