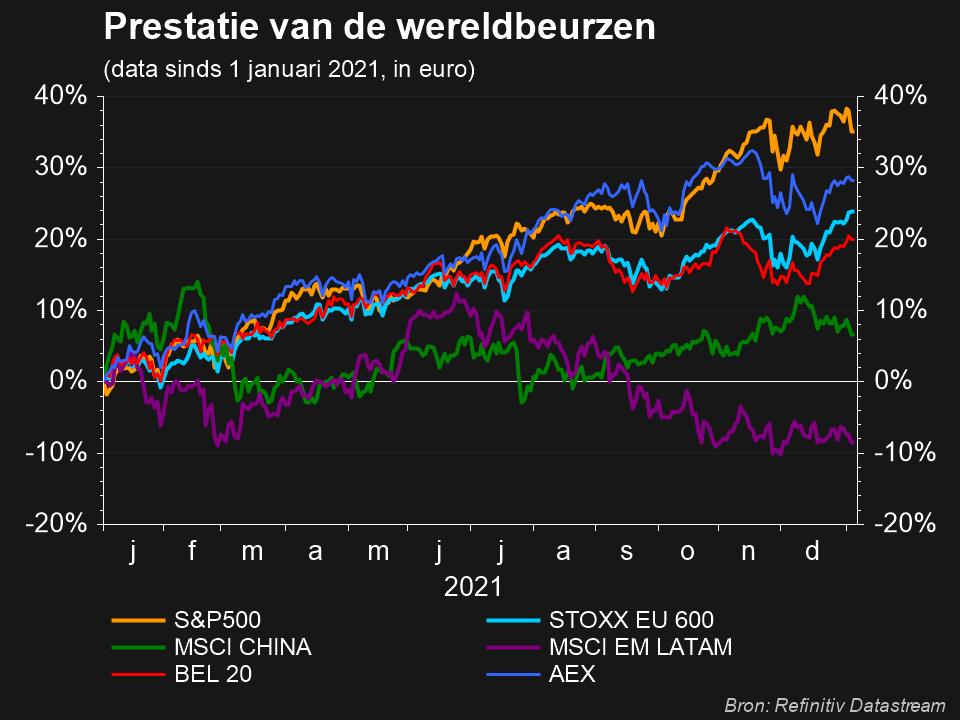

Mee met de markt - donderdag 6 januari

Uit het departement: "Beursblik in een notendop"

Onderkoeld

De eerste week is nog niet voorbij of de hoerastemming is al helemaal verdwenen. De sfeer was al wat onderkoeld, maar verzuurde nadat de notulen van de laatste beleidsvergadering van de Federal Reserve gepubliceerd werden. Daaruit bleek dat er stevig werd gediscussieerd over een mogelijk sneller tempo om de 8,8 biljoen dollar grote balans in te krimpen én het verhogen van de rente, tegen de achtergrond van blijvend hoge inflatie.

Dat haviken eerder dan duiven het hoge woord voerden deed de rentevrees snel en ongemeen toeslaan. De 10-jaarsrente in de VS steeg daardoor van 1,35% (op 3 december) naar 1,73%, terwijl de rente in de EU steeg van -0,39% (per 3 december) naar -0,12%. De 2-jaarsrentes stegen slechts licht, zodat de spread tussen beide stabiel bleef en de reële rente een ietsje minder negatief werd.

Wilde capriolen

“Geleidelijkheid" blijft duidelijk een onbekend begrip op de financiële markten. En dat is vaak ook het geval voor “duidelijkheid”: dat ontbeerde gisteren zeker en vast, getuige daarvan een portie gemengd onder de sectorverliezers: IT, Tech, consumer discretionary en financials droegen allen de rode lantaarn, zodat de S&P500 2% lager werd gezet en de Nasdaq zelfs 3,3% verloor. Een rode beursdag zonder enige rode draad: risico-aversie, dat wel, maar zonder stijgende dollar (€1 = $1,1291) én met hogere rente.

Ook op de cryptomarkt werd er stevig gecaprioleerd: de Bitcoin verloor 7% tot 43 071 dollar, terwijl Ethereum -6% van zijn waarde verloor. Een stijgend renteklimaat zorgt zoals verwacht voor nervositeit. Voor heel wat beleggers is het vooral ook een sein om niet de nek uit te steken.

Groei, groei, groei en banen, banen, banen

Vanuit macro-economisch vlak was er geen aanleiding voor paniek: er kwamen in december volgens loonstrookverwerker ADP 807.000 nieuwe banen bij in de VS, een pak meer dan de verhoopte 375.000 stuks. Dat doet het beste verhopen voor het officiële banenrapport dat we vrijdag voorgeschoteld zullen krijgen. Los daarvan lag de IHS Markit-index van de inkoopmanagers in de dienstensector met 57,6 punten in lijn der verwachtingen. Vannacht bleek tot slot dat de activiteit in de Chinese dienstensector in december sneller groeide (van 52,1 naar 53,1 punten) dankzij een stijgende vraag en een afnemende inflatiedruk.

Wat brengt de dag vandaag?

Het zal een dagje worden waarin de Europese aandelenbeurzen de notulen van de Fed moeten verteren, maar ook eentje waarin we uit de VS opnieuw een belangrijke sentimentsindicator mogen verwerken: de ISM barometer uit de dienstensector staat immers geboekstaafd als één van de belangrijkste en betrouwbaarste voorlopers van de economische groei. Die zal worden aangevuld met bestellingen van duurzame goederen, en een inzicht in de inflatie en de evolutie van de fabrieksbestellingen in Duitsland.

Op sectorniveau staat de autosector waarschijnlijk weer centraal omdat heel wat producenten nieuws uitbrachten naar aanleiding van de CES-beurs in Las Vegas. General Motors gaat een volledig elektrische Chevy Silverado op de markt brengen, terwijl Sony een afdeling oprichtte voor elektrische voertuigen en Amazon de handen in elkaar sloeg met Stellantis.

Bedrijfsresultaten zijn er voor de rest amper, terwijl beleggers in onder meerMastercard, American Express, AVEVA, Bristol-Myers Squibb en Oracle getrakteerd worden op dividenden.