Mee met de markt - donderdag 20 januari

Uit het departement: "Beursblik in een notendop"

Voorlopig blijven de aandelenmarkten in de greep van de correctie, die sinds gisteren officieel is voor de Nasdaq (-10% ten opzichte van de vorige topkoers). Een trein in beweging is niet zomaar te stoppen. Nochtans vielen de Duitse 10-jaarsrentes gisteren terug tot -0,014%, kort nadat die voor het eerst sinds begin 2019 weer boven het nulpunt uitkwam. Ook in de VS stokte de uitverkoop van obligaties, zodat de rente op 1,85% plafonneerde. De omvang aan obligaties die wereldwijd aan negatieve rentes noteert daalde recent in sneltempo tot 9,1 biljoen dollar, dik 50% minder dan de piek van zo’n 18 biljoen dollar in 2020.

Slechte jaarstart voor Nasdaq

Op aandelenvlak verloor de S&P500 1%, met als enige sectorwinnaars de producenten van consumentenproducten en de nutsbedrijven. De Nasdaq deed het met een verlies van -1,15% alweer iets minder goed en dat levert een triest record op: met een verlies van 8,3% is het de vierde slechtste jaarstart voor de tech-index ooit (-11,5% in 2008, -10,7% in 2016 en -8,6% in 2009). Niet zo in Europa, dat gisteren 0,25% winst boekte. Ook Azië was vannacht nog eens goed geluimd, met winsten van net geen 1% in China en Japanx

Nervositeit en volatiliteit

Is het einde van de uitverkoop ongeveer nabij? Zonder dat er duidelijkheid is over de richting en het momentum van de rentes is dat moeilijk te zeggen. Wel duidelijk is dat inflatie hét woord van januari 2022 is, omdat centrale banken wereldwijd verplicht worden om de monetaire handrem op te trekken. Dat hoeft voor beleggers geen probleem te zijn: de overgang naar een strakker monetair beleid levert in eerste instantie vooral nervositeit en volatiliteit op, maar op iets langere termijn wordt duidelijk dat die acties hand in hand gaan met economische groei, en dus winstgroei. Gemiddeld genomen blijven aandelenbeurzen tot 3 jaar na de eerste renteverhoging goed presteren, met gecumuleerde winsten op S&P500 niveau tot 70%.

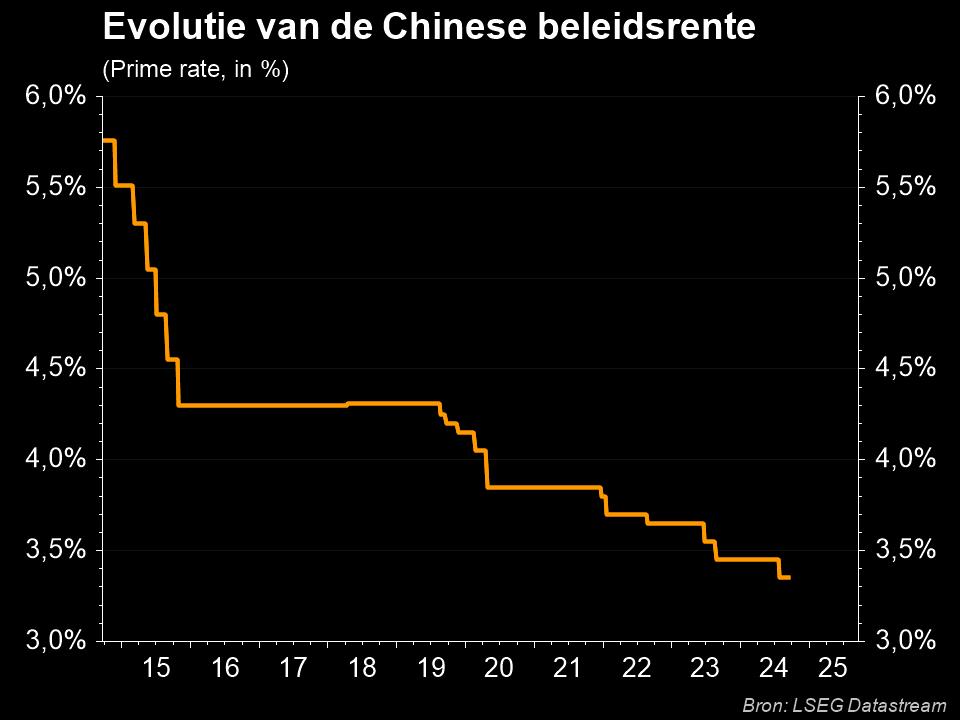

China gaat tegen de stroom in

China doet alleszins niet mee aan de verstrakking, zelfs integendeel. De centrale bank versoepelde het beleid vannacht voor de tweede keer in één maand tijd, om de vertragende economie te ondersteunen. De “prime rate” werd met 10 basispunten verlaagd tot 3,70%, terwijl de 5-jaarsrente voor de eerste keer sinds april 2020 met 5 basispunten verlaagd werd tot 4,65%. Dit lijkt nog maar het begin te zijn van meer dergelijke ingrepen. Volgende week vergadert de Amerikaanse centrale bank en daar wordt nu nog meer naar uitgekeken.

Waar kijken we vandaag naar uit?

Vandaag staat er heel wat nieuws op het menu. Zo onder meer zijn er bedrijfsresultaten van Netflix, PPG, Bankinter, American Airlines, Fifth Third Bancorp, SVB Financial en Union Pacific. Terwijl Procter & Gamble dividend uitbetaalt, kijken wij vooral uit naar de evolutie van de Duitse producentenprijzen én de Europese inflatiecijfers over december. De kerninflatie kan oplopen tot 2,6%, maar dat cijfer zal veel hoger liggen indien de energieprijzen worden meegerekend. Na de publicatie zal er naar de ECB gekeken worden. Iets minder belangrijk, maar daarom niet oninteressant in het kader van de nakende verkiezingen, is de publicatie van de Franse economische sentimentsindicatoren over januari.