Mee met de markt - donderdag 13 januari

Uit het departement: "Beursblik in een notendop"

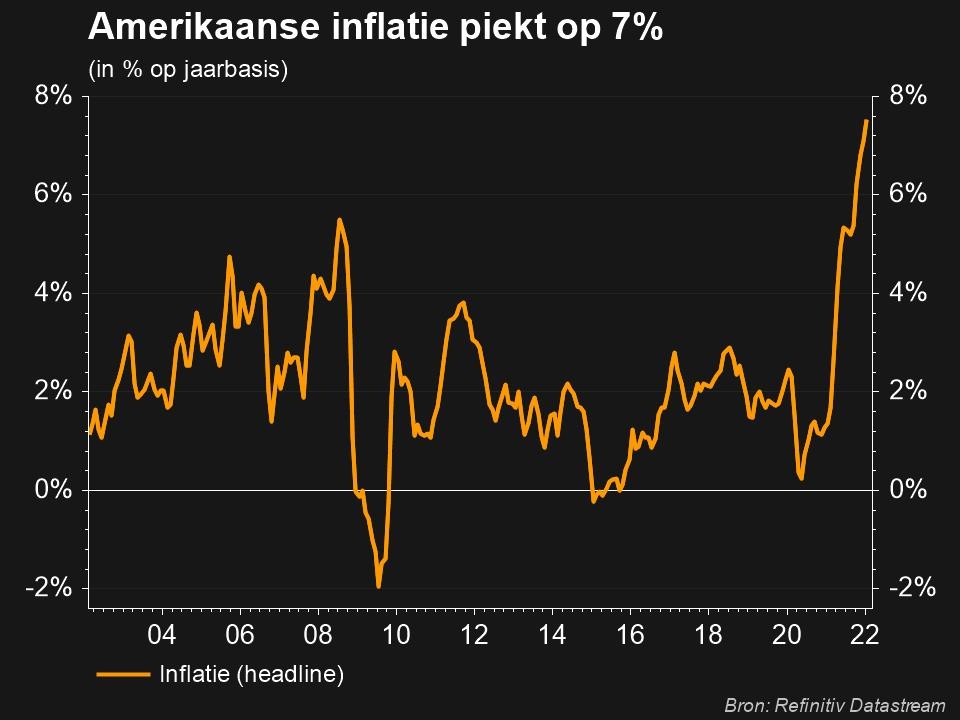

7% inflatie

Het was tot diep in de namiddag wachten tot hét cijfer van de dag gepubliceerd werd: de Amerikaanse inflatie liep in december op tot 7% op jaarbasis, een zucht meer dan verwacht en de snelste prijsstijging sinds 1982. Dat is in belangrijke mate te wijten aan hogere energieprijzen, want de kerninflatie doet het met 5,5% (4,9% in november) wat rustiger aan. Dat is het hoogste peil sinds 1991, voor de helft gedreven door tijdelijke factoren. Als we die niet meetellen, zou het cijfer rond 3,9% bedragen. Niettemin stevent de Fed af op een eerste renteverhoging in maart, met mogelijk nog drie andere rente-acties later in 2022.

Renteluwte en dollarzwakte

De schijnwerper stond ook op Europa gericht. Ondanks een eveneens oplopende inflatie bewoog de ECB nog maar amper in de richting van monetaire verstrakking. Beleggers blijven verwachten dat de ECB eerder vroeg dan laat in actie zal moeten schieten. De dollarzwakte (€1 =$1,1440) volgt daar uit voort, al speelt de ontspanning op de markt van de lange termijn obligaties ook een rol.

De 10-jaarsrentes stabiliseerden op 1,74% (VS) en -0,054% (EU). Op macro-economisch vlak steeg de Europese industriële productie in november 2021 met 2,3% op maandbasis tot boven verwachting, maar noteert in absolute termen nog altijd 1,5% onder het niveau van een jaar eerder.

22,4% winstgroei?

De Westerse aandelenmarkten maakten zich weinig tot geen zorgen. Europa koerste 0,8% hoger, terwijl de S&P 500 licht boven het nulpunt fladderde (+0,3%). Er was ook winst voor de technologiesector (+0,23%), wat aangeeft dat de inflatiecijfers niet verrasten.

De aandacht verschuift dan ook meer en meer naar het resultatenseizoen, met cijfers van Wells Fargo, Citigroup en JP Morgan komende vrijdag. De winstgroei op jaarbasis voor S&P 500-bedrijven zal naar verwachting dalen tot een nog steeds erg forse groei met 22,4%. Dat moet de winstgroei voor heel 2021 op zo’n 50% brengen, tegenover een verwachte winstgroei met 8,6% voor 2022.

VS versnelt, China vertraagt

In Azië kleurde het koersenbord vannacht iets roder (China: -1,5%, Japan: -0,7%, HS Tech: -2%). Beleggers verwachten dat de Chinese centrale bank meer versoepelingsmaatregelen zal lanceren om de vertragende groei te ondersteunen, hoewel een agressieve renteverlaging niet waarschijnlijk is. Anders dan in de VS, staat de groei er opnieuw onder druk door covidbesmettingen en toeleveringsproblemen. Dat zet de divergentie van economische en beleidsvooruitzichten tussen 's werelds twee grootste economieën netjes in de verf.

Wat brengt de dag vandaag?

Er staat vandaag niet héél erg veel nieuws op het menu. Voor de bedrijfsresultaten verwijzen we naar de topcijfers van de grootste chipcontractant ter wereld, TSMC, geflankeerd door kwartaalrapporten van CHR Hansen, Delta Air en IHS Markit.

Thyssenkrupp presenteert zichzelf op een investeerdersdag, terwijl beleggers couponnetjes mogen knippen bij onder meer Solvay, Kering en AbbVie. Macro-economische cijfer zijn eveneens eerder schaars: de Amerikaanse producentenprijsindex zal wat interesse opwekken, net zoals de Japanse bestellingen voor machineonderdelen, terwijl de Italiaanse industriële productie eerder een fait-divers is.

Stilte voor de (resultaten)storm!