Mee met de markt: "Buy the dip"

Uit het departement: "Beursblik in een notendop"

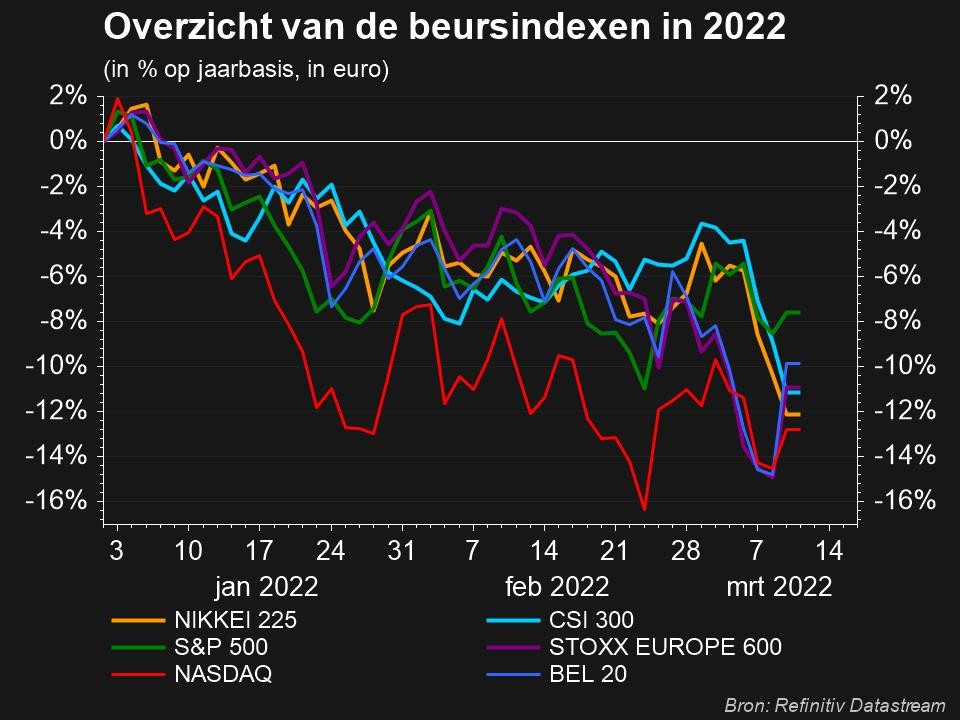

Goed gemutste beleggers wereldwijd tooiden zowat alle aandelenindexen wereldwijd in lentegroene kleuren. De toenemende risico-appetijt duwde Wall Street ongeveer 1,4% hoger, terwijl Europa 1,8% aandikte en ook China (-0,6%) en Japan (+0,6%) zich niet onbetuigd lieten. Op sectorniveau waren de groeiaandelen weer in trek, grotendeels omdat die de voorbije weken bovengemiddeld veel afgestraft werden. De verse zuurstof was afkomstig van een ontspanning op de obligatiemarkten: de 10-jaarsrente daalde in Europa tot 0,22%, terwijl de 2-jaarsrente voor de derde dag op rij terugviel tot -0,34%. Verder waren er weer en pak beter dan verwachte kwartaalcijfers te rapen, terwijl de spanningen in Oekraïne wat lijken af te nemen.

Een enkele zwaluw of de lente?

Het optimisme was van die aard dat alle subsectoren van de S&P500 hoger afklokten. Op kop lagen grondstoffen (+2,1%), technologie (+2,3%) en telecombedrijven (+2,4%). De energie-aandelen droegen de rode lantaarn met een winst van ‘slechts’ 0,5%. Aan dit tempo is de recente knieval van de markten verteerd nog voor de krokusvakantie aanbreekt, en dat zullen de technologieliefhebbers graag horen. Ondanks 2,1% winst moet de Nasdaq nog behoorlijk wat terrein goedmaken, omdat het stevig afgeremd werd, en wordt, door Meta Platforms.

De vraag die nu wordt gesteld is of dit een ‘kortstondige opleving na een forse correctie’ is, dan wel of ‘de correctie niet wat overdreven is geweest’. De tijd zal het uitwijzen, maar beleggers doen er alleszins goed aan om extra waakzaam te zijn. Zeker vandaag, want iedereen kijkt in spanning uit naar de Amerikaanse inflatiedata. Die kan 7,3% hoger liggen dan een jaar eerder, het hoogste peil in meer dan 40 jaar, en zo de renteplannen van de Federal Reserve beïnvloeden.

Inflatie en bedrijfsresultaten

Een enkeling niet te na gesproken wijst het resultatenseizoen tot dusver alleszins uit dat met het vervlieden van het vierde kwartaal mogelijk ook de algemeen gekende problematieken stilaan wegebben. De toeleveringskettingen lijken te verbeteren, terwijl arbeidskrachten meer en meer hun weg vinden naar de jobs. Dat gaat wel gepaard met stijgende kosten, die samen met andere kostenposten hét thema vormen in de analyse van de vierde kwartaal resultaten én van de jaarvooruitzichten.

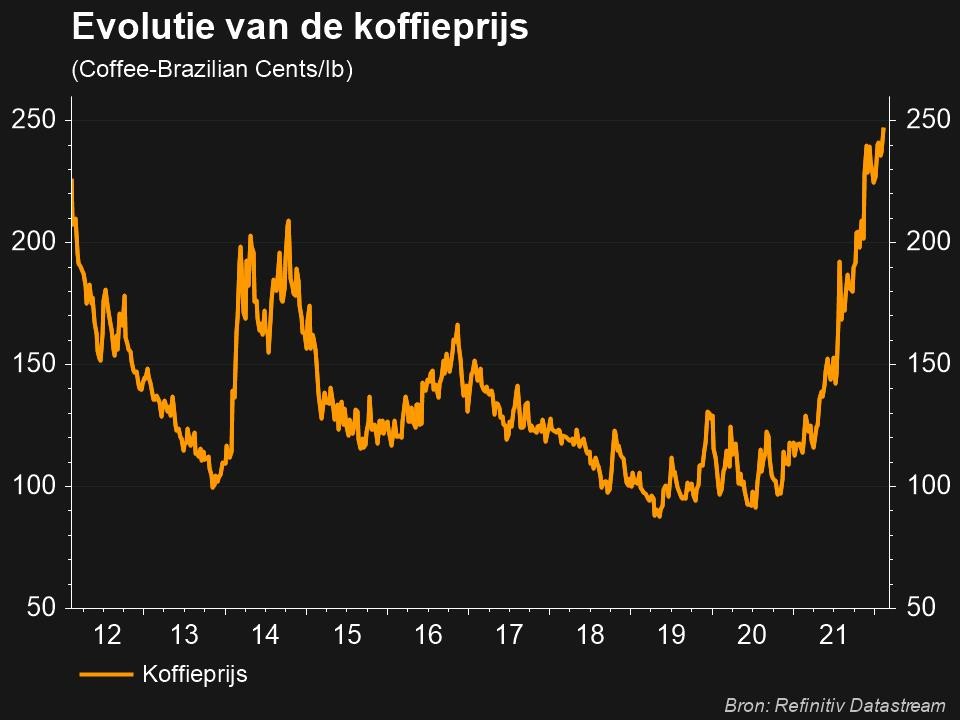

Over kosten, en dus inflatie, gesproken: de koffieprijs doorbrak gisteren voor het eerst sinds september 2011 de grens van 2,50 dollar per pond. De vorst van vorig jaar en de droogte in topproducent Brazilië wegen nog steeds op het aanbod, zodat de voorraad Arabica koffie terugviel tot 1,06 miljoen zakken, het laagste volume in de afgelopen 20 jaar. x

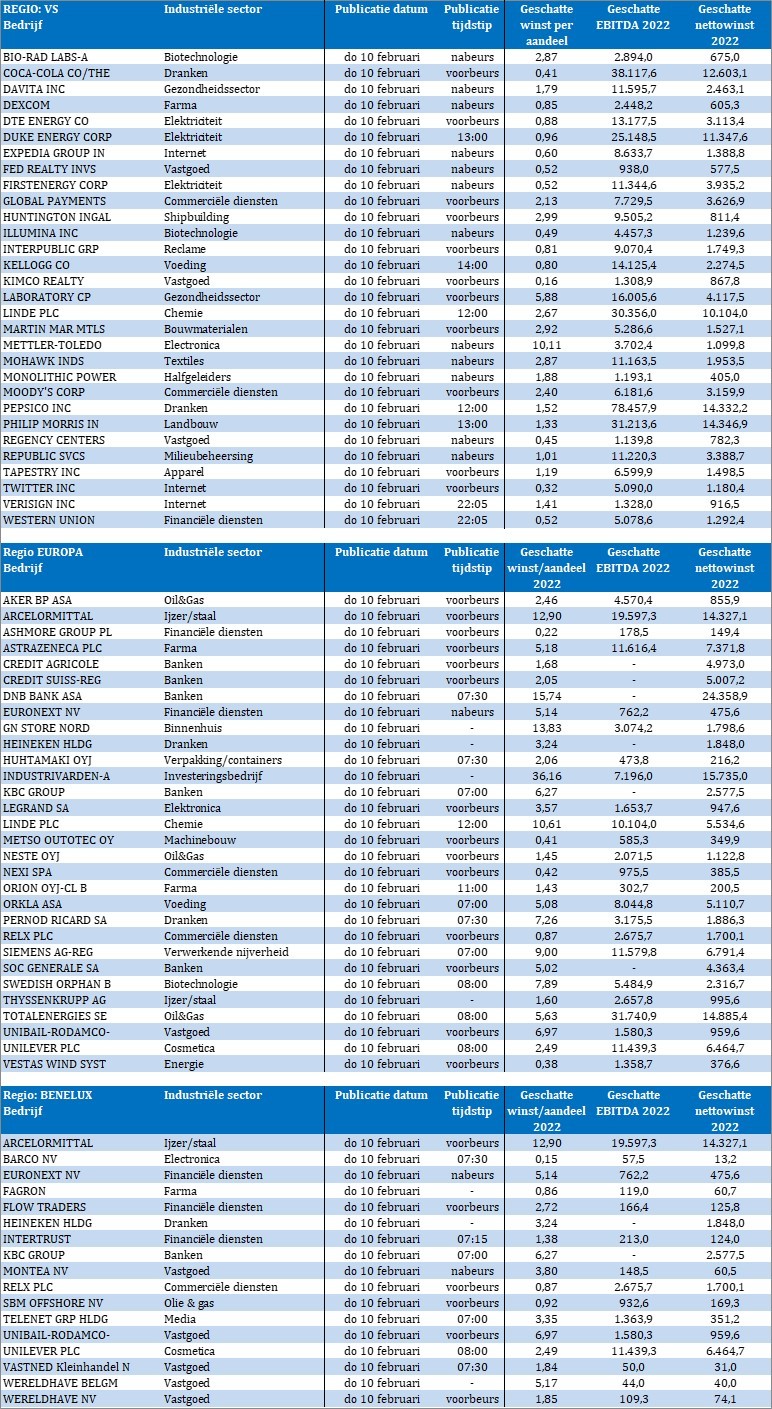

Wat staat er vandaag op het menu?

Vandaag wordt de aandacht netjes verdeeld over de Amerikaanse inflatiecijfers, die om 14u30 zullen worden gepubliceerd, en een gigantische hoeveelheid bedrijfsresultaten. Dit keer komen die niet enkel uit de VS overwaaien, maar tekent ook de Benelux voor zijn deel.

Tussen de bedrijven op de rol vinden we Relx, Euronext, Unilever, Intertrust, KBC, Telenet, Barco, Montea, Heineken, Arcelormittal, Astrazeneca, CreditAgricole, CreditSuisse, Linde, Neste, Pernod Ricard, Siemens, Société Générale, Thyssenkrupp, TotalEnergies, Vestas, Coca Cola, Expedia, Pepsico, Twitter en meer van dat moois.

In de marge, al verdient die publicatie dat niet, zal de Europese Commissie haar nieuwe economische vooruitzichten publiceren.

x

x