Mee met de markt - dinsdag 4 januari

Uit het departement: "Beursblik in een notendop"

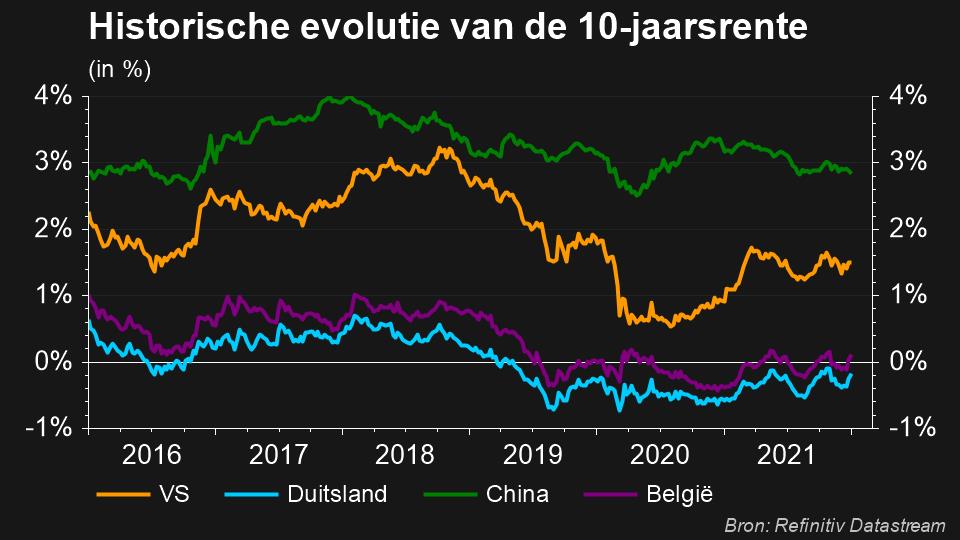

Fors hogere rentes

Hoop is zelden een goede strategie en dat lijken de obligatiebeleggers stilaan te beseffen. We verwijzen hiermee naar het feit dat de rentemarkt begint in te zien dat de maandenlange “koel en onbewogen”-strategie geleidelijk aan opgegeven wordt. Daar waar de langeretermijnrentes ondanks de forse inflatiepiek niet of nauwelijks toenamen in 2021, schoot de 10-jaarsrente gisteren wél fors hoger: de VS klokte af op 1,63% en in Europa ging de teller richting -0,12% (in Nederland noteert de rente zelfs weer boven 0%). Zelfde scenario bij de 2-jaarsrente, trouwens, die respectievelijk steeg tot 0,78% en -0,59%. Een snelle blik op de langere termijn evolutie zet de rentestijging van gisteren wel netjes in perspectief, maar het is een feit dat 2022 en 2023 in het teken zullen staan van hogere, eerder dan lagere rente. En dat zal sowieso een impact hebben op de waardering van voornamelijk groei- en rentegevoelige bedrijven en sectoren.

Dollarsterkte

De Amerikaanse dollar spon goed garen en kon opnieuw licht opveren (€1 = $1,1295) ten opzichte van de euro. Maar dé verliezer van de dag was de Japanse yen, want die gleed weg tot zijn laagste niveau ten opzichte van de dollar in bijna vijf jaar. De geldmarkten prijzen daarmee duidelijk het agressievere Amerikaanse renteverhogingsscenario in, iets wat de goudprijs gisteren trouwens deed uitschuiven (1804 dollar per ounce), terwijl de bitcoin iets lager afklokte op 46.319 dollar.

Apple was 3 biljoen waard

Het was daarom eerder opvallend dat de aandelenmarkten duidelijk positief reageerden. Europa en Wall Street stoomden elk zo’n 0,75% op, terwijl Japan er vannacht 1,9% op vooruit ging. Het sentiment werd vooral ondersteund door winst in de energiesector (+3,1% in de VS) en in de financiële sectoren (+1%), terwijl vastgoed- en nutsbedrijven het net zoals industrials en grondstoffen (-1%) lastig kregen.

Ook de technologie-aandelen werden gretig ingekocht: Apple werd zelfs eventjes het eerste bedrijf met een marktwaarde van meer dan 3 biljoen dollar, al kon het die status aan het slot niet vasthouden (2,99 biljoen dollar om exact te zijn). Los daarvan, en dat is misschien belangrijker, werd de Nasdaq vooral ondersteund door winst van de “iets minder grote spelers”. Pikken de beleggers de minst presterende aandelen van 2021 alweer op?

Azië: Evergrande en extra regels

In Azië blijven ondertussen heel wat ogen op Evergrande gericht. De vastgoedgroep werd na het hernemen van de handel 2,5% meer waard, maar flankerende daaraan temperde de Chinese overheid dat optimisme door nieuwe toezichtregels in te voeren. Die moeten platformbedrijven die op een buitenlandse beurs genoteerd willen worden, of bedrijven die aanbevelingsalgoritmen gebruiken, scherper aan banden leggen. Dat brengt techreuzen zoals TikTok-eigenaar ByteDance en e-commercegigant Alibaba (+1,7%) opnieuw in beeld, zonder negatieve gevolgen voor de beurskoers.

Wat staat er op de dagkalender?

Vandaag staan er opnieuw geen bedrijfsresultaten op het menu, terwijl Comcast, Lundin Energy, Gap, Cisco Systems en Barry Callebaut wel strooien met dividend. Beleggers kunnen gelukkig wel uitkijken naar de erg belangrijk Amerikaanse ISM-indicator en de Chinese Caixin-indicator, beide voor de verwerkende nijverheden. Die cijfers geven netjes het sentiment weer dat in december overheerst bij de aankoopdirecteuren in die sector, iets waar beleggers vanuit het “vinger aan de pols”-principe traditioneel veel waarde aan hechten. Een ander belangrijk cijfer komt vandaag uit Frankrijk: inflatie, wat anders. Die bedroeg in de VS recent 6,8%, kan in Frankrijk oplopen tot 3,5%, maar steeg in Turkije gisteren door tot een adembenemende 36,1%. Zelfs levensduurte is relatief.