Mee met de markt: "Herstel"

Uit het departement: "Beursblik in een notendop"

Het beste moet nog komen

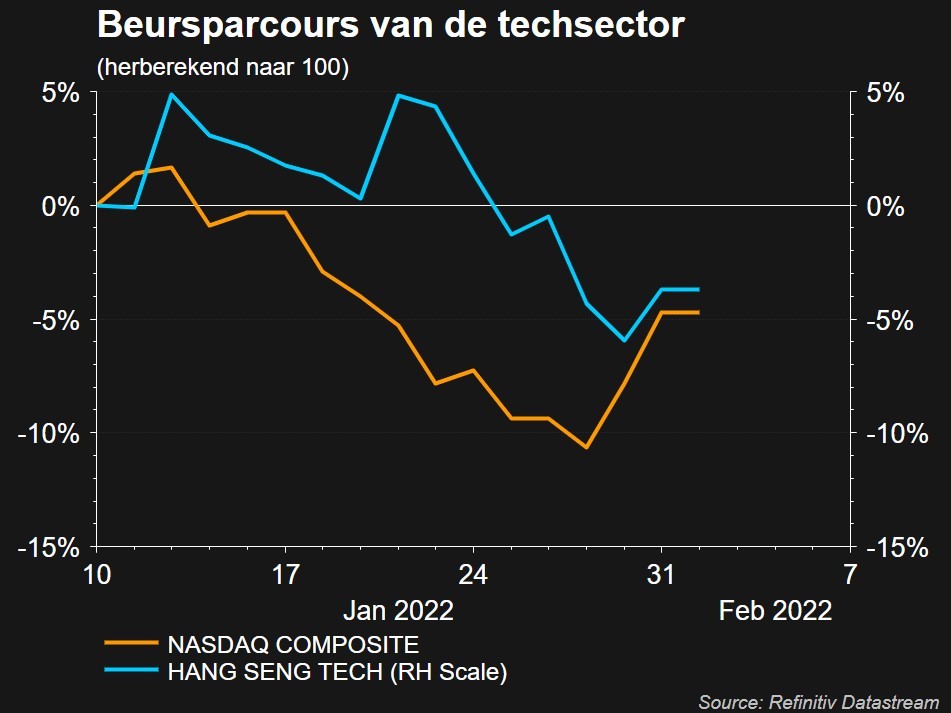

Veel animo was er gisteren niet te rapen op de aandelenmarkten, die unisono hoger trokken. Met 1,3% winst voor Wall Street en 0,9% winst voor Europa werd de herinnering aan de paniek van vorige week uitgewist. Dat zien we met name in de technologiesector, dat van de beleggers blijkbaar alweer het voordeel van de twijfel krijgt. De Nasdaq kreeg er gisteren 3,4% bij, terwijl de Hang Seng Tech index 2,3% hoger trok. En misschien moet het beste nog komen, want deze week staan er cijfers van onder meer Alphabet, Alibaba en Microsoft op de rol.

Risk-on

Naast de techsector gingen alle sectoren op Wall Street gisteren hoger, terwijl er in Europa enkel verliescijfers genoteerd werden door de energie- (-1%) en de grondstoffensector (-0,6%). Een hele lichte daling van de olieprijs (tot 89,35 dollar per vat Brent) kan daarin een rol gespeeld hebben, al blijft de impasse in Rusland/Oekraïne natuurlijk bestaan. De kleine daling is dus eerder te wijten aan winstnemingen op een “risk on”-dag. Of dat ook het geval in Azië was, is niet heel duidelijk, aangezien er in China nog vier dagen nieuwjaar wordt gevierd. Weinig handel, met andere woorden, en dus kijken we best naar Europa en de VS.

Die honger naar risico was ook zichtbaar op de valutamarkten, waar de dollar wat lager werd gezet (€1 = $1,1239) en waar de Amerikaanse 10-jaarsrente een zucht daalde tot 1,78%. In Europa noteert de Duitse 10-jaarsrente weer boven 0%, terwijl de 2-jaars rente naar -0,54% opklom. Die beweging werd aangestuurd door een groei met 0,3% van de Europese economie, ook al lag dat cijfer in lijn der verwachtingen, en werd het aangevuurd door hoger dan verwachte inflatiecijfers in Spanje en Duitsland.

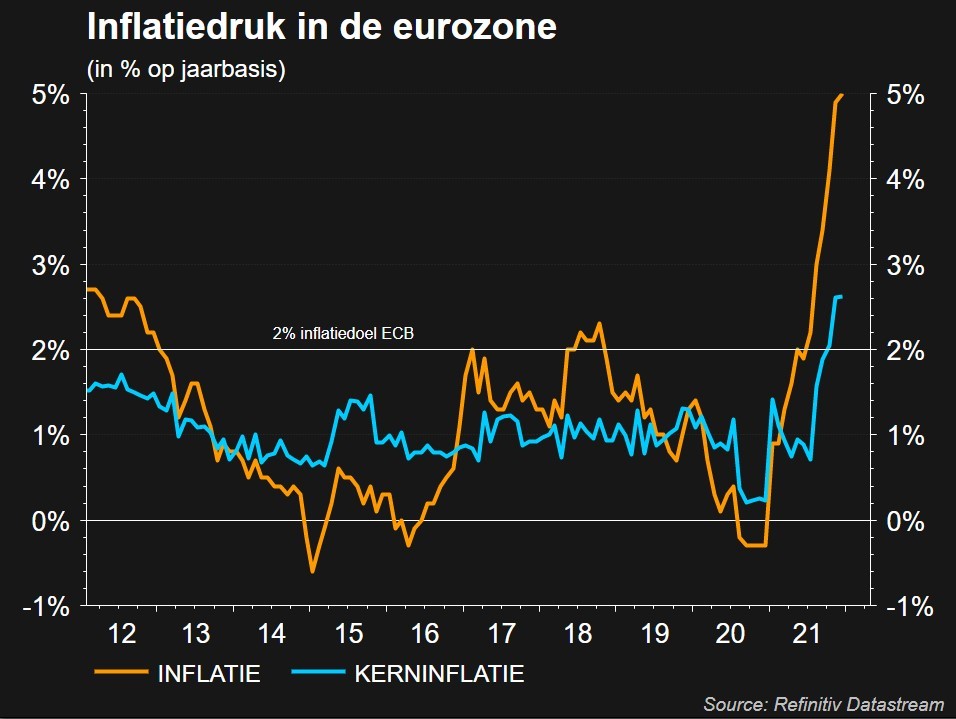

Daardoor verschuift de aandacht volledig naar de Europese inflatiecijfers die morgen vrijgegeven zullen worden. Analisten verwachten dan wel een daling van 5% op jaarbasis naar 4,4%, maar dat blijft erg hoog, zodat de ECB tijdens de persconferentie op donderdag héél erg hard haar best zal moeten doen om de nog steeds erg gulle monetaire beleidskoers te verdedigen.

Crypto's herstellen ook

De bitcoin herstelde ondertussen eveneens wat om af te klokken op 38.341 dollar. Dat staat haaks op de boodschap van het IMF, dat eens te meer waarschuwde dat cryptomunten “destabiliserende” kapitaalstromen in opkomende markten veroorzaken. Dat zorgt voor “onmiddellijke en acute risico's” omdat cryptogeld de traditionele valuta’s vervangen. Significante verkoopgolven in digitale munten zouden verder ook in toenemende mate de aandelenmarkten voeden. Er is regulering nodig, maar dat hebben we ondertussen al een kleine honderdduizend keer gehoord.

Wat staat er vandaag op het menu

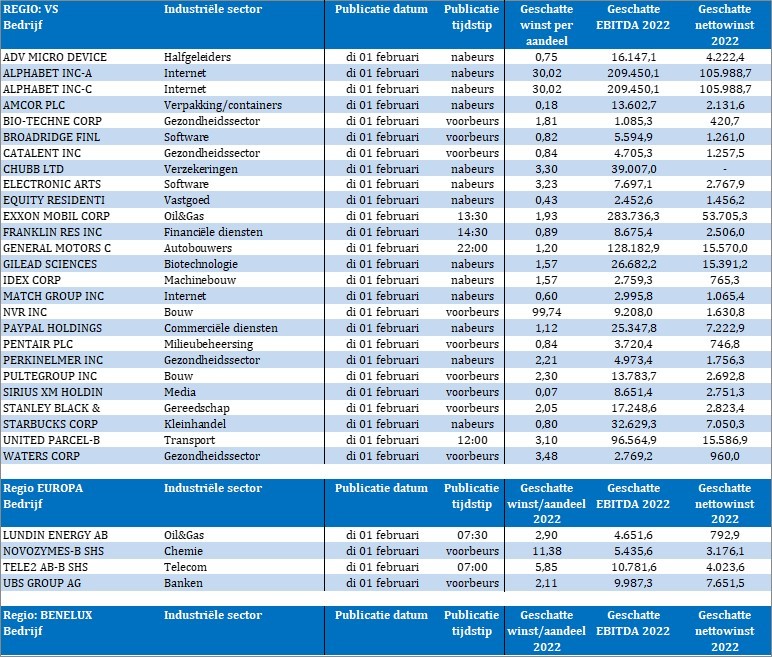

Vandaag kijken we uit naar een hele rist bedrijfsresultaten en interessante macro-economische cijfers. In België kregen we een trading update van IBA, maar verder zijn er cijfers van Novozymes, UBS, AMD, Alphabet, Electronic Arts, ExxonMobil, GM, Gilead Science, Match Group, Paypal, Pentair, Starbucks en UPS.

Qua macrocijfers is het vooral wachten op de ECB vergadering op donderdag en de Europese inflatiecijfers van morgen, maar dat doen we wel in stijl: de VS geeft de ISM sentimentsindicator voor de verwerkende nijverheid weer, terwijl er in Europa, Duitsland, Japan en België cijfers te rapen vallen over de werkloosheidsgraad. De Britse geldhoeveelheid en de Franse inflatie gelden als aangenaam dessertje, echter zonder te verwachten beursimpact.