Mee met de markt - dinsdag 18 januari

Uit het departement: "Beursblik in een notendop"

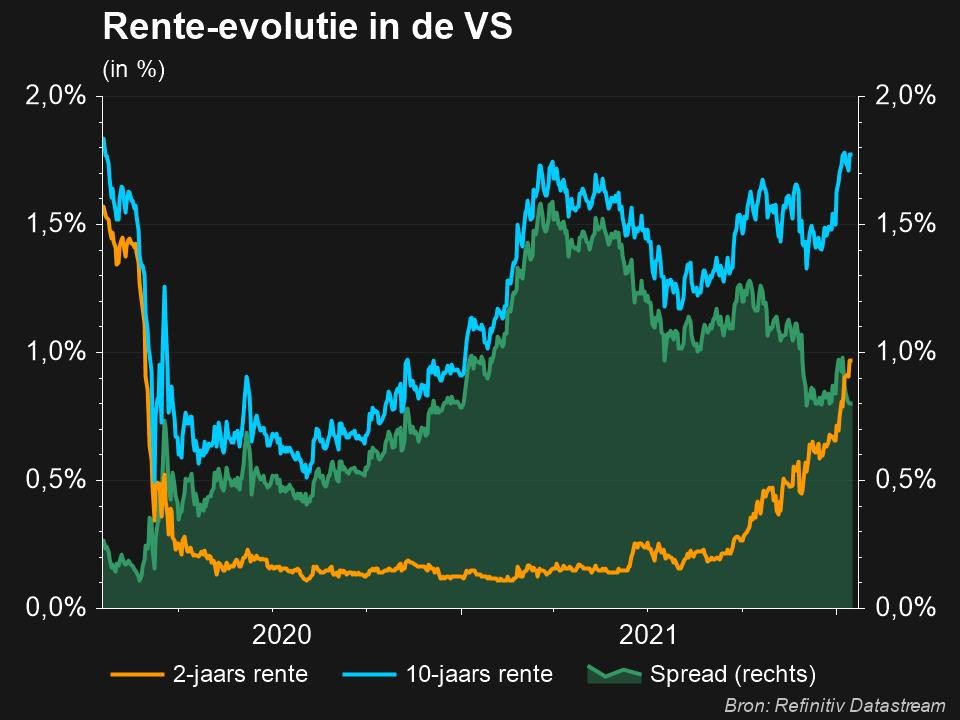

Rentehausse op Blue Monday

De Europese aandelenmarkten waren duidelijk goed gezind op “Blue Monday”: de Euro Stoxx kreeg er 0,7%, terwijl Wall Street zich tegoed deed aan een vakantiedag ter ere van Martin Luther King. Een onschuldige buitenstaander zou vermoeden dat het winstcijfer in Europa zijn oorzaak zou vinden in ontspanning op de obligatiemarkt, maar niets is minder waar.

De rente ging fors en fluks hoger, zowel op 10 jaar (VS: 1,84%, EU: -0,3%) als op 2 jaar (VS: 1,05%, EU: -0,57%). Enkel de Europese spreads namen toe, wat weerspiegelt dat de overtuiging groeit dat de ECB al in 2022 kan overgaan tot een eerste renteverhoging.

Bank of Japan ziet het rooskleuriger

Vandaag wordt daarom druk op de aandelenkoersen verwacht, al viel dat in China (+0,6%) heel aardig mee. Japan noteert wel 0,4% lager, ondanks een meer optimistisch geworden centrale bank. Die hield zijn beleidsrente zoals verwacht stabiel (-0,1% op korte termijn en 0% op lange termijn), maar verhoogde wel de groei- én de inflatieprognose voor volgend fiscaal jaar.

Het risico bestaat dat de recente prijsstijgingen als gevolg van de grondstoffenprijzen zich zullen uitbreiden, maar niettemin zijn prijsvooruitzichten nog altijd in evenwicht en ziet het economische plaatje er al bij al beter uit dan drie maanden geleden. Net zoals alle andere centrale banken wordt verwacht dat de inflatie de komende jaren onder het streefcijfer van 2% zal blijven, zodat het ultraliberale monetaire beleid gehandhaafd zal blijven.

Olieprijs en overnamekoorts

De dollar bleef even richtingloos (€1 = $1,14) als de bewegingen op sectorniveau: wel waren de energieaandelen (+2%) opnieuw de duidelijke winnaars, gedreven door alweer een toename van de olieprijs (87,77 dollar per Brent vat) tot het hoogste peil sinds 2014.

Dat de financiële waarden eveneens alweer achterbleven (-1%), mag verbazen in een stijgend renteklimaat. De daling wordt geweten aan het eerder zwakke openingssalvo van de bankresultaten vorige week vrijdag, zodat we met u benieuwd uitkijken of die lijn deze week zal worden doorgetrokken.

In Europa herstelden de aandelen uit de gezondheidszorg met 1,4% dankzij de overnamepoging van Unilever, waarmee het opvallende verlies van vorige week (meer dan 2%) werd gecompenseerd.

Waar kijken we vandaag naar uit?

Het dagmenu oogt mager, omdat het in eerste instantie uitkijken is naar het effect van de alweer gestegen rente op de aandelenmarkten in Europa. Wall Street herneemt de handel na een vakantiedag en kan daardoor links en rechts ook wel eens bokkensprongen maken.

Die zullen amper echt gedreven zijn door bedrijfsresultaten, omdat voornamelijk financiële spelers van het kaliber Bank NY Mellon, Goldman Sachs, PNC Financial en Truist Financial met hun nieuwjaarsbrief klaarstaan.

Op macro-economisch vlak is het wachten op de publicatie van de Duitse en Europese ZEW-indicator voor januari. Dat is traditioneel een belangrijke en betrouwbare indicator van de economische groei in de komende maanden. Verder hoeft het geen betoog dat de Belgische inflatiecijfers voor januari in ons land heel wat aandacht zullen krijgen. “Hoger, of nog hoger”, is de vraag.x