Mee met de markt - dinsdag 11 januari

Uit het departement: "Beursblik in een notendop"

Remontada

Zeggen dat het een dagje in mineur werd is waarschijnlijk een understatement van formaat. Zeggen dat de technologiewaarden een bijzonder opmerkelijke remonte konden scoren is dat allerminst: de Nasdaq ruilde een intradag verlies van 2% en meer voor 0,05% winst. Remontada!

Eerder op de dag werden de Europese aandelen vlot 1,45% lager gezet, terwijl China (-0,9%) en Japan (-0,5%) slechts beperkte verliezen deden optekenen. Op sectorniveau hielden enkel de gezondheidssector (+1%), IT (+0,1%) en Telecom (+0,02%) de neus boven water in de VS, nadat alle Europese sectoren onder nul eindigden (met op kop industrials, grondstoffen en technologie).

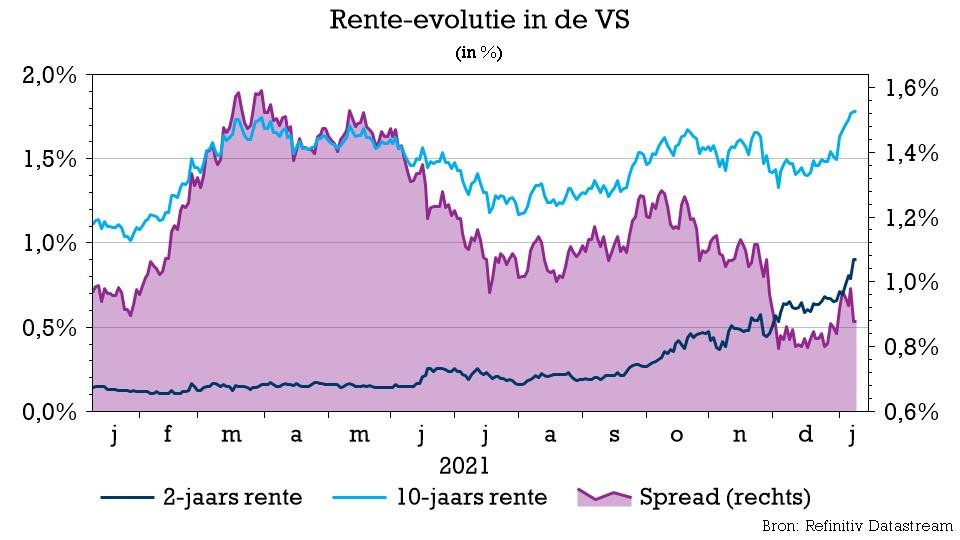

Rente en inflatie, alweer

De negatieve sfeer wordt veroorzaakt door een blijvende rentestijging, zowel op korte als op lange termijn. Die beweging verloor in de loop van de dag wel een pak stoom, zodat het lange eind (10 jaar) afklokte op 1,76% (VS) en -0,04% (EU). Bij nogal wat investeringsbanken groeit de overtuiging dat de Federal Reserve niet 3, maar wel 4 keer de basisrente zal opkrikken. Dé hamvraag is en blijft hoe de inflatie zich doorheen 2022 zal gedragen!

Het is daarom erg uitkijken naar het inflatierapport van morgen, de bevestigingshoorzitting voor Fed-voorzitter Powell en toespraken van verschillende andere beleidsmakers over de exacte plannen. In Japan stegen de inflatieverwachtingen van Japanse huishoudens ondertussen tot het hoogste peil in twee jaar, omdat de kosten van levensonderhoud de publieke perceptie over toekomstige prijsbewegingen beginnen te veranderen. Dat speelt in de kaart van de politiek van de Bank of Japan, die na jarenlang vruchteloos proberen eindelijk de inflatie richting 2% kan duwen. Overduidelijk is een beetje inflatie goed, maar té veel is nadelig. Het is dansen op een erg slappe koord in 2022.

Arbeids- en energiemarkt

In afwachting bleek dat de werkloosheid in de eurozone in november zoals verwacht daalde tot 7,2%, het laagste niveau sinds maart 2020. Spanje (14,1%), Italië (9,2%) en Frankrijk (7,5%) trekken de kop, terwijl Nederland (2,7%) en Duitsland (3,2%) bijna volledige tewerkstelling kennen. De jeugdwerkloosheid (onder 25 jaar) daalde van 15,8% tot 15,5%. Dat cijfer was interessant, maar niet richtinggevend.

Ook de energieprijzen speelden een mindere rol: de Europese gasprijs stabiliseerde op 85,2 euro per MWh, maar Amerikaanse gas werd duurder omdat januari naar verwachting erg koud zal blijven en de VS met een arctische storm in het midwesten en noordoosten mag afrekenen.

Wat mag u vandaag verwachten?

Vandaag staat er erg weinig nuttigs op het menu. Bedrijfsresultaten zijn er amper, terwijl we het op macro-economisch vlak moeten rooien met het Amerikaanse KMO-vertrouwen. Dat cijfer is gelukkig wel altijd heel interessant, onder meer omdat de Fed er met argusogen naar kijkt. KMO’s zijn net zoals in Europa cruciaal als barometer voor het algemene economische sentiment.

In Italië zal de aandacht naar de evolutie van de kleinhandelsverkopen gaan, al is dat voor de brede markt meer dan waarschijnlijk minder interessant dan de overname van Zynga door spelletjesmaker Take-Two Interactive. Die deal is niet enkel de grootste ooit in de gamingsector, maar toont vooral aan dat bedrijven véél cash hebben, véél honger hebben én veel vertrouwen hebben in de nog meer digitale toekomst waar we onverminderd op afstevenen.