Mee met de markt: "State of the Invasion"

Uit het departement: "Beursblik in een notendop"

Extreem

Na de aarzeling van de voorbije dagen, kozen de aandelenmarkten gisteren door groeizorgen vol voor verlies. De nervositeit was onder meer af te lezen in de VIX-indicator die op het hoogste niveau noteert sinds januari vorig jaar, maar wel nog steeds een heel eind verwijderd van de piekniveaus bij de start van de pandemie in 2020. De handel op Wall Street was bijzonder druk, met 14,9 miljard verhandelde stukken, een pak meer dan het gemiddelde van 12,3 miljard van de voorbije 20 dagen. De S&P500 ging uiteindelijk de nacht in met een verlies van 1,5% en eerder sloten de Europese aandelenmarkten ook al zo’n 1,7% lager. De rode cijfers werden aangewakkerd nadat de gesprekken tussen Rusland en Oekraïne op een sisser uitdraaiden en de bombardementen op verschillende steden toenamen. Een weinig hoopgevende cocktail die heel wat beleggers aan de zijlijn doet postvatten en richting de uitgang doet schuifelen. De Aziatische markten hebben de nieuwe handelsdag ondertussen ook in het rood hervat, al zijn de verliescijfers met 0,5% een stuk bescheidener.

Sancties

Ook op het niveau van de sancties is het laatste woord overigens nog niet gesproken. De Verenigde Staten verboden gisteren Russische vluchten in het Amerikaanse luchtruim, na soortgelijke maatregelen van de Europese Unie en Canada. De Amerikaanse president Joe Biden kondigde het verbod aan tijdens zijn State of the Union toespraak op dinsdag, waarin hij ook zei dat de Russische president Vladimir Poetin "op lange termijn een blijvend hoge prijs zal betalen" voor de invasie in Oekraïne.

Na 100 volgt 110

Een hogere prijs moet alvast nu al betaald worden voor olie. De Brent sloopte gisteren de kaap van 110 dollar, een niveau dat niet meer gezien is sinds juli 2014. De Amerikaanse variant leek eerder nog weerstand te bieden tegen de kaap van 100 dollar, maar sprong nu ook op de kar en klom naar 108 dollar per vat. Een dinsdag overeengekomen gecoördineerde vrijgave van 60 miljoen vaten olie door de lidstaten van het Internationaal Energieagentschap (IEA) kon de stijging amper afremmen. Organisatie van Olie-exporterende Landen, Rusland en bondgenoten, samen bekend als OPEC+, komt vandaag bijeen, waar ze naar verwachting zullen vasthouden aan plannen om elke maand 400.000 vaten per dag aan het aanbod toe te voegen.

Tarwe

Het referentiecontract voor tarwe op de Chicago Board of Trade steeg gisteren met ongeveer 5% tot het hoogste niveau sinds maart 2008, omdat beleggers vrezen dat het conflict tussen Rusland en Oekraïne zal leiden tot ernstige en langdurige verstoringen van de aanvoer van de grondstof.

Inflatiebesognes

De gestegen prijzen blijven ondertussen de inflatievrees verder aanwakkeren en dat sijpelde door in de obligatiemarkten. Vandaag krijgen we ongetwijfeld opnieuw een EMU CPI recordcijfer voor februari te zien van naar schatting 5,6%. Enerzijds rechtvaardigt de verslechterende inflatiesituatie een voortzetting van de strategische ommekeer in het beleid van de ECB, waartoe Lagarde begin februari mondeling de aanzet heeft gegeven. Aan de andere kant kan het zinvol zijn om de officiële ommekeer uit te stellen tot april of juni, als het stof in Oekraïne is neergedaald. De Duitse 10-jaarsrente nam alvast de maat van het sentiment en daalde even opnieuw onder de 0%. Ook in de VS daalde het rendement op 10-jaarspapier tot 1,682%.

Wat staat er vandaag op het menu?

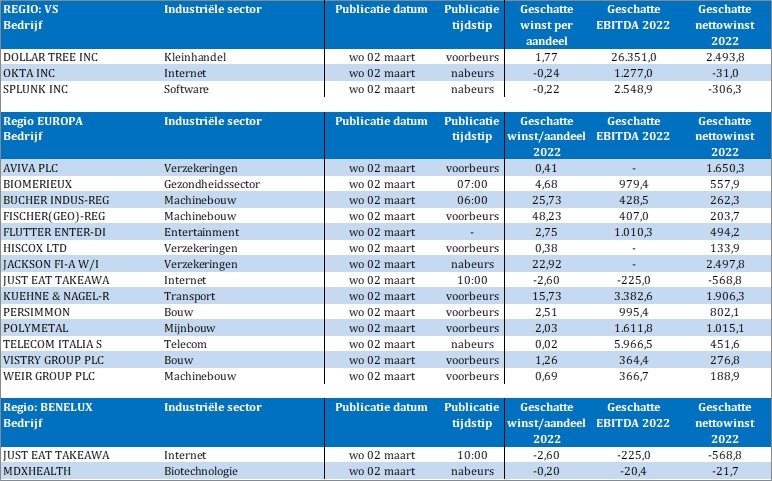

Naast de Europese inflatiecijfers en de vergadering van de OPEC+ worden we vandaag op de macro-kalender ook getrakteerd op een eerste indicatie van de gezondheid van de Amerikaanse arbeidsmarkt. Het is ook uitkijken naar een speech van Fed-voorzitter Powell en enkele andere Fed-directeuren. Beleggers zullen op zoek zijn naar aanwijzingen over de omvang van de verwachte renteverhoging tegen de achtergrond van stijgende grondstofprijzen en inflatie. De hoofdeconoom van de ECB, Philip Lane, spreekt ook vandaag. Op het resultatenfront is het opnieuw rustig, met onder meer cijfers van MDxHealth en JustEat Takeaway dicht bij de deur. In de VS komt Dollar Tree met resultaten.