Lager koersdoel voor Barco

Uit het departement: “Volg de leiders”

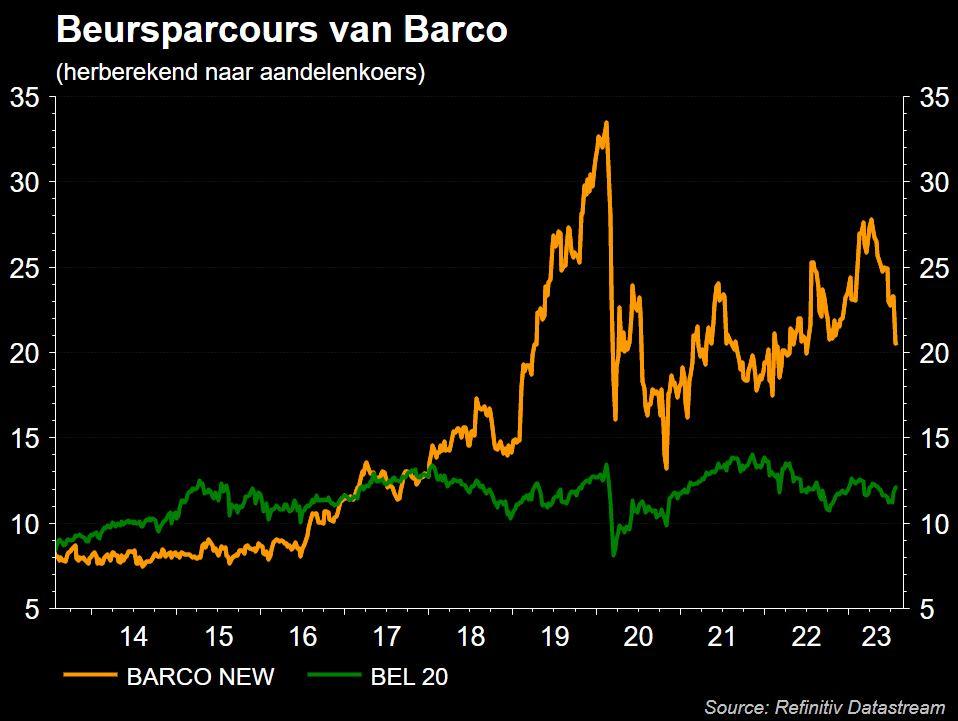

Het liet eventjes op zich wachten, maar ondertussen is het waarderingsmodel van KBC Securities voor Barco wel helemaal in lijn gebracht met de recente halfjaarcijfers. Die waren niet schitterend, zoals u nog wel weet, want het aandeel kelderde de dag van de publicatie met 16%. Dat zegt genoeg, maar is even zo goed overdreven volgens onze analist. Als argumenten worden onder meer aangehaald dat co-CEO Charles Beauduin (via Titan Baratto) als voorzitter Frank Donck (via 3D) de beursdip zonet gebruikten om respectievelijk 50.000 en 20.000 extra Barco aandelen op te pikken. “Volg de leider”, is het credo van KBC Securities. Maar dat komt wel met een kleine kanttekening, want het koersdoel werd verlaagd van 32 naar 30,5 euro, met behoud van het “Kopen”-advies. Barco blijft ook deel uitmaken van de KBC Securities Dynamic Top Pick List.

Halfjaarcijfers in een notendop

De eerste zes maanden van 2023 leverden bijzonder sterke prestaties op de vraag in de Entertainment-markten, terwijl ook ClickShare bleef profiteren van het momentum van hybride conferencing. Zoals verwacht waren de resultaten van Healthcare zwakker dan vorig jaar, terwijl Barco aangaf dat zijn langetermijnvisie op de vraag sterk blijft.

Daarnaast voltooide de groep in de eerste jaarhelft de strategische evaluatie van zijn Large Video Wall-segment, wat toelaat om in het najaar de wijzigingen aan zijn businessmodel en groeistrategie te implementeren. Dat moet “duurzame winstgevendheid garanderen”, klinkt het.

Maar het schoentje knelde zoals bij zovele bedrijven ondertussen wel behoorlijk in China, waar het herstel langer duurt dan verwacht. Maar ook daarover blijft het management positief, omdat het lange termijn potentieel voor de markt onaangetast blijft. Feit is niettemin dat de verhoopte snelle heropening van de Chinese markten té positief werd ingeschat, zowel door het management als de analisten, waardoor de verhoopte omzet- en margegroei in heel 2023 op groepsniveau té optimistisch geworden was.

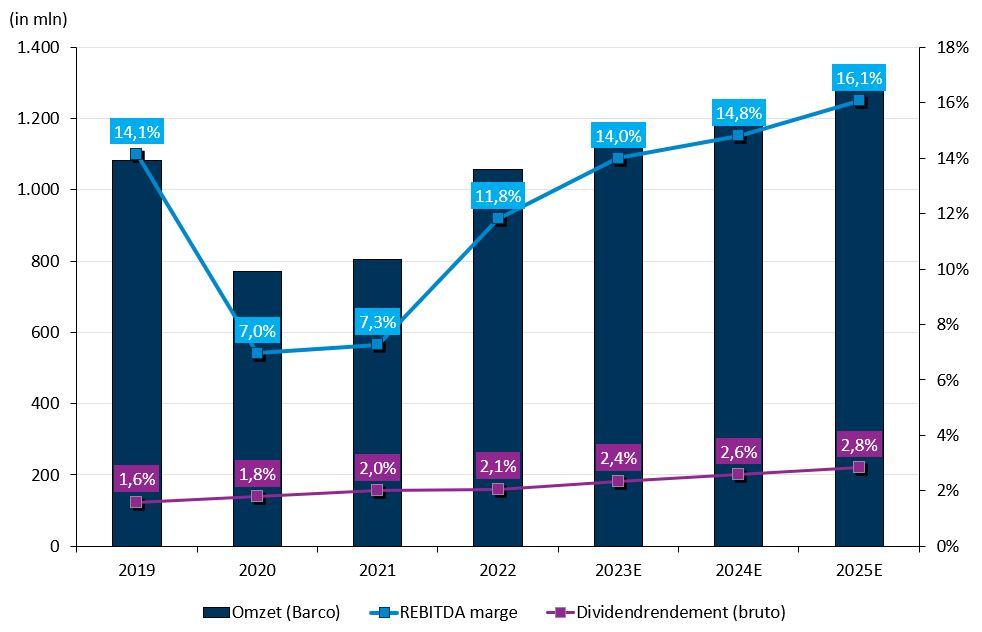

Ondanks de omzet in de eerste zes maanden wat onder verwachting lag, klokte de marge op de bedrijfskasstroom (EBITDA) wel boven de lat af. De EBITDA lag zoals verwacht op 65 miljoen euro, wat impliceert dat de margestijging uit het recente verleden onverminderd bleef voortduren. Het cijfer steeg van 9,8% in de eerste helft van 2022 naar 12,5% in de eerste zes maanden van 2023, zodat de EBITDA-margedoelstelling voor 2023 ongewijzigd bleef op 14%. Maar dat is wel gebaseerd op een lager dan verwachte omzetgroei. Die zal namelijk niet 10 à 15% bedragen, maar eerder “iets minder dan 10%”. Het management herbevestigde wel de langetermijnvisie voor een eencijferige omzetgroei en een EBITDA-marge tussen 14% en 18%.

Leiding gekortwiekt

Minstens even interessant was dat co-CEO Charles Beauduin om gezondheidsredenen niet langer actief is en zijn opwachting niet terug zal maken voor het einde van de zomer. Eerder al tekende de man niet present op de vierjaarlijkse internationale vakbeurs voor textielmachines in Milaan, ITMA, waar hij zich als topman van Vandewiele liet vervangen door zijn zoon. Op veel details werden beleggers en analisten niet getrakteerd, zodat de vraag terecht rijst of er niet een probleem kan ontstaan aan de top van het bedrijf. Dat de man zonet aandelen Barco bijkocht zou het sentiment omtrent zijn positie kunnen verbeteren.

Stijgend margepad is onaangetast

KBC Securities blijft ondanks de koersval positief aangezien de omzet en EBITDA-marge in de tweede helft van 2023 naar verwachting hoger zullen zijn dan in de eerste zes maanden. Barco verwacht een gematigde omzetgroei als gevolg van China, wat resulteert in een verwachte omzetgroei van iets minder dan 10%, tegenover een eerdere 10 à 15%. Maar de groei van de EBITDA zal aanhouden, omdat het effect van de lagere omzet wordt gecompenseerd door een verbetering van de brutomarge en een gunstigere productmix.

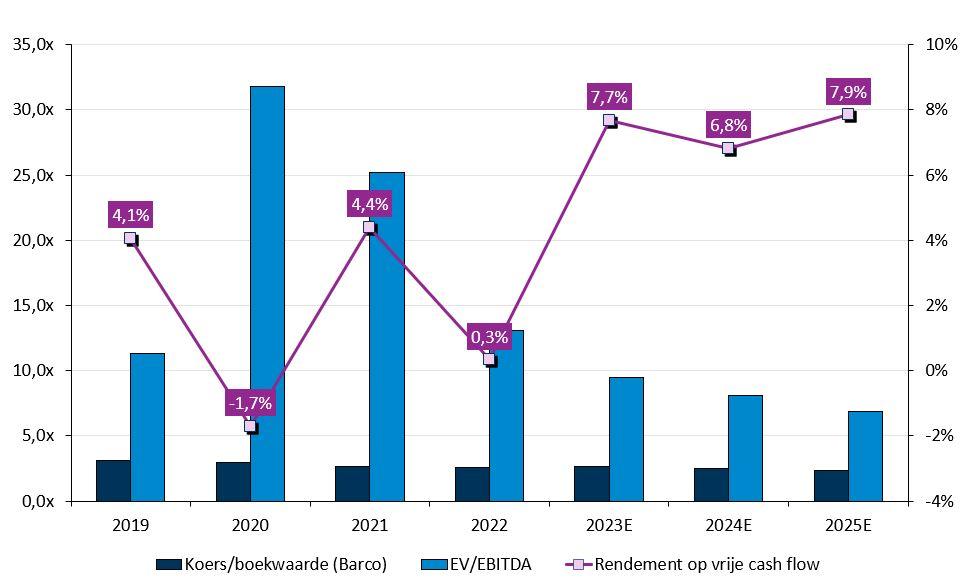

Op basis van het bijgespijkerde waarderingsmodel mikt KBCS nu op een omzet van 1,15 miljard euro in 2023, 1,24 miljard in 2024 en 1,30 miljard in 2025. Eerder lag die lat op 1,18, 1,24 en 1,29 miljard euro. “Cosmetisch bijplamuren”, heet dat dan. De bedrijfskasstroom (REBITDA) moet landen op 161, 184 en 208 miljoen euro, wat eerder 172, 192, en 202 miljoen euro was. Ook daar dus geen grote verschuivingen, terwijl de nettowinst net opwaarts werd bijgespijkerd eerder dan neerwaarts. De lat voor 2023, 2024 en 2025 ligt nu op 103, 122, en 141 miljoen euro, tegenover een eerdere 103, 120 en 127 miljoen euro. Eén en ander weerspiegelt de visie van KBC Securities dat de cijfers allerminst dramatisch waren en dat de heren bestuurders waarschijnlijk terecht extra aandelen kochten.