Kan monetair of budgettair beleid China redden?

Uit het departement: “Grote structurele uitdagingen”

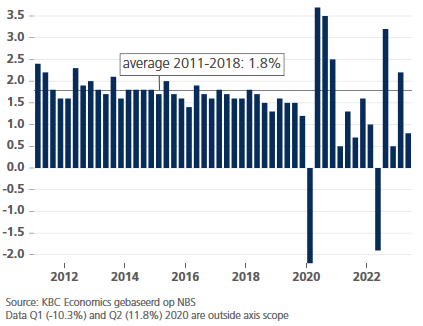

De jongste cijfers bevestigen dat het economisch herstel in China al aan kracht verliest. Het bbp groeide in het tweede kwartaal van 2023 met een (voor China) relatief magere 0,8%. Om dit cijfer wat in perspectief te plaatsen: de kwartaal-op-kwartaalgroei van het Chinese bbp was van 2011 tot 2018 opmerkelijk (bijna ongelooflijk) stabiel rond 1,8%.

De grote schommelingen in de groei sinds de coronacrisis vertroebelen het beeld, maar de trend is nog altijd duidelijk: sinds midden 2018 is de Chinese groei zwakker (zie figuur).

Er zijn talloze redenen voor de ondermaatse economische prestaties van China tijdens het afgelopen halve decennium, waaronder de handelsoorlog, strenge pandemiebeperkingen en een vastgoedcrisis. Economische tegenslagen, samen met een dosis politieke onzekerheid (bijv. de strenge regelgeving en geopolitieke spanningen met het Westen), hebben regelmatig gewogen op het binnenlandse ondernemerssentiment, het sentiment van buitenlandse investeerders en het consumentenvertrouwen (dat laatste blijft bijzonder zwak).

De juni-cijfers doen weinig af aan het negatieve verhaal. De dynamiek van de industriële productie versnelde wel (van 0,63% naar 0,68% m-o-m), maar die van de detailhandel vertraagde (van 0,39% naar 0,23% m-o-m). De uitvoer daalde (-12,4% j-o-j), alsook de investeringen in de particuliere sector (-0,2% j-o-j YTD). De jeugdwerkloosheid steeg tot 21,3%. De verwachting groeit dan ook dat er meer beleidsinterventie nodig is om de economie weer op het goede spoor te krijgen. De groei ligt immers onder het potentieel en, in tegenstelling tot de rest van de wereld, is de inflatie met 0,0% j-o-j in juni nauwelijks een punt van zorg (de zorg is eerder deflatie). Maar er zijn redenen waarom de monetaire en budgettaire beleidsmaatregelen tot nu toe versnipperd en doelgericht zijn geweest. Het openzetten van de beleidssluizen zou ook belangrijke kosten voor de economie met zich meebrengen.

Aan de kant van het monetaire beleid is er het probleem van de renteverschillen met andere grote economieën (die in een verkrappingscyclus zitten) en het effect op internationale investeringen in China. De CNY is sinds begin 2023 met meer dan 2% gedeprecieerd tegenover de USD, waardoor bijna alle winsten na de opheffing van China's zero-Covid-beleid vorig jaar ongedaan werden gemaakt. Een aanzienlijke versoepeling van het beleid zou de munt wellicht verder onder druk zetten. Intussen staan de netto-rentemarges van de Chinese banken onder druk, omdat de stapsgewijze verlagingen van de beleidsrente en de beleidsrichtlijnen om de kredietkosten te verlagen er niet in zijn geslaagd om de vraag naar krediet sterk te stimuleren.

Door de toenemende bezorgdheid over de balansen van de financieringsvehikels van de lokale overheid, in combinatie met de vastgoedcrisis, is het ook langs budgettaire kant moeilijk om te vertrouwen op de gebruikelijke hefbomen van stimuli (voor meer detail, zie: Schuld, ontkoppeling en diversificatie van de groei: China's vele uitdagingen). De te hoge schuldenlast is een van de grootste structurele uitdagingen van China. De sluizen van de beleidssteun openzetten helpt niet echt om die langetermijnuitdaging het hoofd te bieden. Hoewel er in feite meer beleidssteun nodig is om het achterblijvende herstel van de economie te stimuleren, is wat haalbaar is wellicht niet voldoende om het verhaal echt te veranderen.

Neerwaartse trend kwartaalgroei Chinees reëel bbp, kw/kw in %, seizoensgezuiverd

Bron: Bloomberg