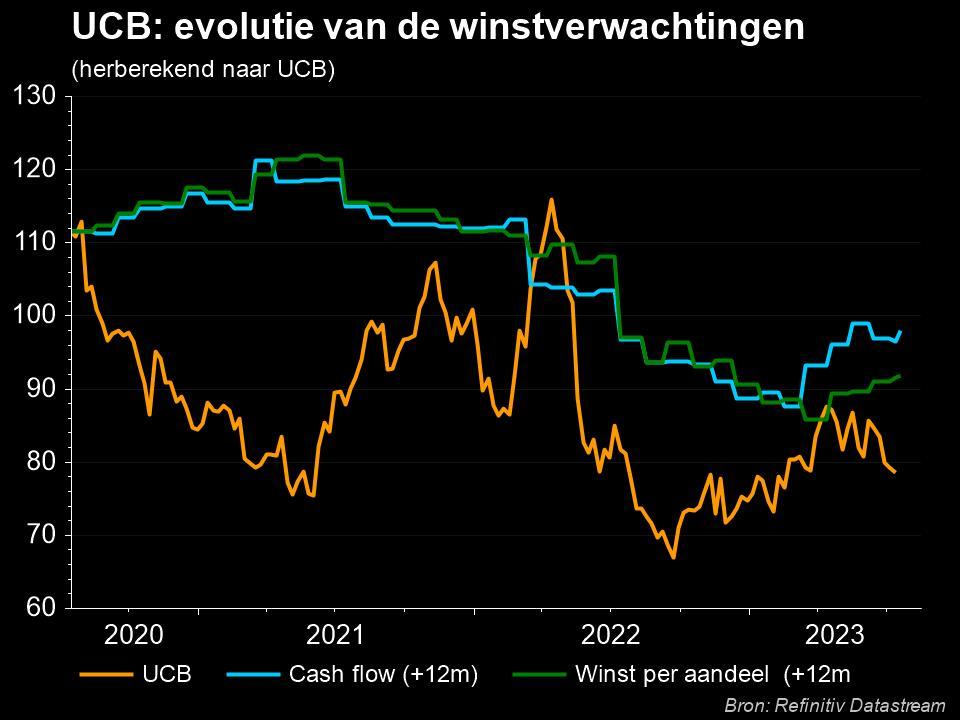

Ja, er is argenx, maar is er ook nog UCB

Uit het departement: “Werkpaard Bime timmert verder aan de weg”

UCB (+0,3%) heeft aangekondigd dat de Europese geneesmiddelenwaakhond EMA de aanvraag voor een commerciële vergunning van bimekizumab voor de behandeling van volwassenen met matige tot ernstige hidradenitis suppurativa (HS) heeft geaccepteerd voor herziening. Door het succes van de BE HEARD I & II studies, en het feit dat er beperkte opties op de markt zijn voor deze patiënten, lijkt het effectief verkrijgen van deze goedkeuring dus “zeer waarschijnlijk”, volgens KBC Securities. Die schat dat “bime” een piekomzet van meer dan 600 miljoen euro kan bereiken in HS. In afwachting blijft het “Kopen”-advies en 110 euro koersdoel behouden.

Op naar een 4de vergunning?

De Europese geneesmiddelenwaakhond EMA gaat de aanvraag voor een vergunning voor bimekizumab herzien. Die aanvraag betreft de indicatie matige tot ernstige hidradenitis suppurativa (HS) en wordt ondersteund door gegevens uit twee bimekizumab Fase 3 studies, BE HEARD I en BE HEARD II. Daarin toonde bimekizumab statistisch significante en klinisch significante en betekenisvolle verbeteringen ten opzichte van een placebo na week 16. Indien het middel effectief goedgekeurd zou worden, zou dit de vierde indicatie zijn waarvoor UCB een vergunning ontvangen zal hebben in landen die de EMA-aanbeveling volgen.

De mening van KBC Securities

Onze analist meent dat de goedkeuring door EMA bijna een zekerheid is, gebaseerd op het feit dat er vandaag slechts een zeer beperkt aantal goedgekeurde opties zijn voor de behandeling van matige tot ernstige hidradenitis (Humira en Cosentyx). Bovendien waren de resultaten voor bimekizumab volgens onze analist superieur aan de gegevens van Humira en Cosentyx, vooral op de langere termijn. Van bijzonder belang is, met name bij de indicatie hidradenitis, om niet alleen een snelle respons te hebben, maar ook een duurzame respons. Het is hier dat bime echt zijn kracht laat zien, want op het 48-weekse tijdstip bereikte meer dan 75% van de patiënten HiSCR50. Dat is een afname met minstens 50% ten opzichte van de uitgangswaarde van het totale aantal abcessen en inflammatoire knobbeltjes, zonder toename van het aantal abcessen ten opzichte van de uitgangswaarde. Meer dan 55% van de populatie behaalde HiSCR75. De markt is duidelijk ook enthousiast over het potentieel van andere toekomstige behandelingen zoals sonelokimab (nanobody, IL 17A/F, Moonlake Therapeutics) en izokibeb (affilichaam, IL17A, Acelyrin), maar hier zijn de behandelingen nog maar in Fase 2 en hebben ze nog een lange weg te gaan om het stadium van bime te bereiken (vooral wat het aantal behandelde patiënten betreft).

KBC Securities denkt dat bime gemakkelijk een piekomzet van meer dan 600 miljoen euro zal bereiken alleen al voor de indicatie hidradenitis supprativa. Dit gezegd zijnde is het duidelijk dat beleggers vandaag vooral geïnteresseerd zijn in de mogelijke goedkeuring van bime door de FDA in de indicatie van matige tot ernstige psoriasis. Die reactie liep eerder al een pak vertraging op, maar zou niettemin moeten binnen komen rollen in de komende weken. En dat moet het huidige koersdoel van 110 euro, met “Kopen”-advies, moeten staven.

Samengevat blijft UCB om verschillende redenen een sterke keuze voor beleggers. Cimzia zal een krachtpatser blijven omdat de directe biosimilars ten vroegste in 2026 op de markt komen. Bovendien zien de klinische resultaten van Bimzelx voor PsO (psoriasis), PsA, AxSpA en HS er veelbelovend uit en we denken dat onze raming van 3,2 miljard euro voor de piekverkoop van het geneesmiddel gehaald zal worden, zelfs met de vertragingen in de goedkeuring door de FDA. In combinatie met klinische en regelgevende successen voor Fintepla, Rozanolixizumab en Zilucoplan verzekert dit een mooie toekomst voor het bedrijf.