Inflatie, rente én dollar maken knieval

Uit het departement: “De lente is in het land”

De inflatiecijfers in de VS waren de voorbije dagen beter dan verwacht, wat leidde tot een renteverlaging, een scherpe daling van de dollar en logischerwijs een stijging van de aandelenmarkten. Eén en ander suggereert dat de Fed tevreden zou kunnen zijn met één renteverhoging in juli en daarna niets meer. De dollar gelooft alvast in zo’n scenario, waardoor de munt daalde tot het laagste peil in 15 maanden (€1 = $1,1231) na een steile duik vannacht. Ook de dollarindex, die de Amerikaanse munt meet ten opzichte van zes belangrijke rivalen, noteert op 99,71, het laagste peil sinds april 2022.

Minder, maar daarom niet minder hardnekkig

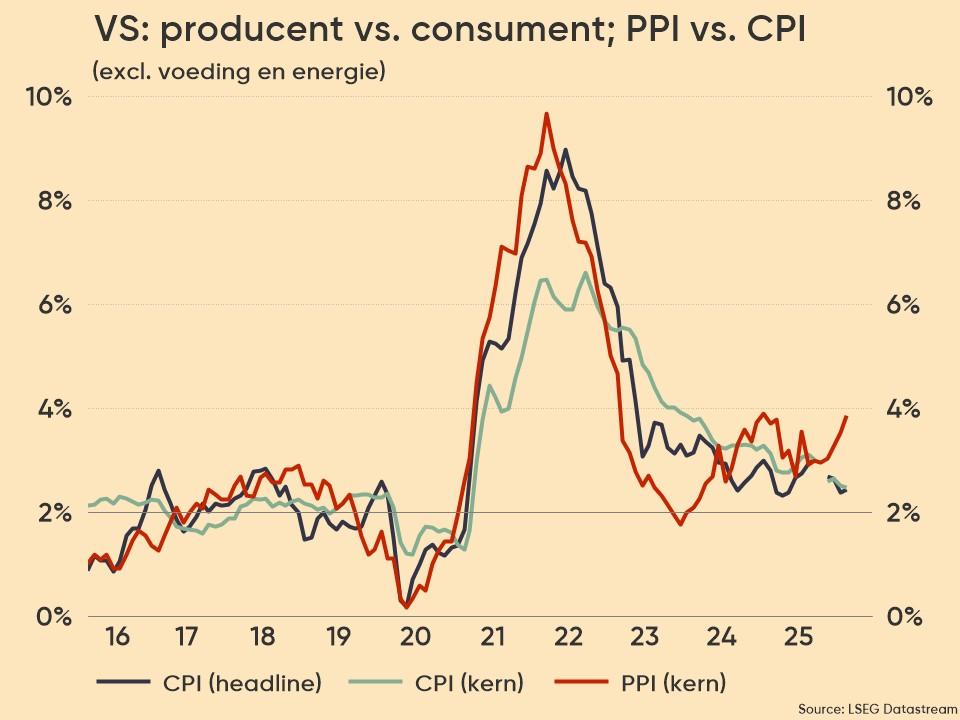

Voor de consumenteninflatie bedroeg de maandelijkse stijging 0,2%, wat op jaarbasis neerkomt op 3% in juni tegen 4% in mei, en dat is het laagste percentage sinds maart 2021. Als we kijken naar de kerninflatie-index, steeg deze in juni met 0,2%, wat op jaarbasis neerkomt op 4,8% tegen 5,3% in mei, en dit is het laagste percentage sinds oktober 2021.

Na de consumenteninflatie (CPI) werd gisteren de producenteninflatie (PPI) op de markt losgelaten. De producentenprijzen stegen slechts met 0,1% op jaarbasis in juni, de kleinste stijging sinds 2020. De kerninflatie steeg met 2,6% op jaarbasis, ei zo na de kleinste toename in bijna drie jaar. Dat bewijst dat de economie een periode van desinflatie is ingegaan, ondanks de arbeidsmarkt erg krap blijft.

Lagere rentes doen hun werk

Dit is een duidelijk teken dat de renteverhogingen hun werk hebben gedaan en dat de neerwaartse trend in de inflatie naar verwachting de komende maanden zal aanhouden. Niettemin blijven de vooruitzichten voor het rentebeleid van de Fed erg onzeker omdat ze héél erg data-afhankelijk zijn.

Aan de ene kant pleiten de hoge en hardnekkige kerninflatie en de sterke prestaties van de arbeidsmarkt voor een verdere verhoging van de beleidsrente. Aan de andere kant zullen de verzwakkende vooruitkijkende indicatoren en onze verwachting dat de Amerikaanse economie vanaf de tweede helft van 2023 in een technische recessie terechtkomt, de Fed-gouverneurs waarschijnlijk motiveren om een pauze in te lassen en te wachten op meer informatie over het inflatietraject.

KBC Economics verwacht nog altijd dat de beleidsrente van de Fed zijn piek heeft bereikt op het huidige tarief van 5,125%. Een renteverlagingscyclus kan vanaf het eerste kwartaal van 2024 starten, tegen de achtergrond van het lopende programma dat 95 miljard dollar aan obligaties afbouwt per maand

Impact op de rente

Met het scenario van een enkele renteverhoging in juli, waarbij de kans op een verhoging in september tot een onbeduidend niveau is gedaald, heeft het rendement op 2-jaarsobligaties duidelijk een neerwaartse knik gemaakt. Maar eigenlijk verliezen de rentes aan beide kanten van de Atlantische oceaan opnieuw fors terrein. De 10-jaarsrente noteert nu op 3,77% in de VS en 2,46% in Duitsland, tegenover 4,46% en 3,22% op 2 jaar.

Dollarduik

Terwijl verwacht wordt dat de ECB de rente twee keer zal verhogen, heeft dit vooruitzicht de euro versterkt ten opzichte van de dollar, hoewel het duidelijk de dollar is die ten opzichte van alle valuta is gedaald.

Dat wil zeggen dat Europese bedrijven die handel drijven in dollar minder centen zullen krijgen voor hun goederen, terwijl Amerikaanse exporteurs net gesubsidieerd worden. Zeker bij zo’n forse beweging is het daarom oppassen voor de impact op de winst- en verliesrekeningen de komende kwartalen.

Ook andere centrale banken boekten succes

Gisteren vergaderden twee centrale banken en terwijl de Centrale Bank van Nieuw-Zeeland voor de status quo koos, verhoogde de Centrale Bank van Canada de rente opnieuw.

De beslissing van de Reserve Bank of New Zealand om een status quo in te stellen kwam niet als een verrassing, gezien de omvang van de renteverhoging tot nu toe, en de discontovoet van 5,5% zal naar verwachting lang ongewijzigd blijven, zoals in de verklaring werd aangegeven.

De Centrale Bank van Canada denkt daar anders over en verhoogde haar rente met 0,25% tot 5%, het hoogste niveau sinds mei 2001. Geconfronteerd met een aanhoudende groei, die ze zelfs naar boven heeft bijgesteld, en het feit dat ze haar prognoses voor een terugkeer van de inflatie naar de doelstelling met 6 maanden heeft uitgesteld, had de Centrale Bank geen andere keuze dan de rente verder te verhogen. En ze rechtvaardigde deze beslissing door te stellen: “met maatregelen voor de kerninflatie die sinds afgelopen september rond de 3,5%-4% schommelen, lijkt de onderliggende prijsdruk hardnekkiger dan verwacht”. De groeiprognose voor 2023 werd bijgesteld van 1,4% naar 1,8%, terwijl de consumenteninflatie pas tegen het midden van 2025 2% bereiken.

Om maar te zeggen: het is niet omdat iets de goede richting uitgaat, dat het ook effectief de goede richting blijft uitgaan.