Het nieuwe gezicht van de aandelenmarkten

Uit het departement: “Tijden veranderen”

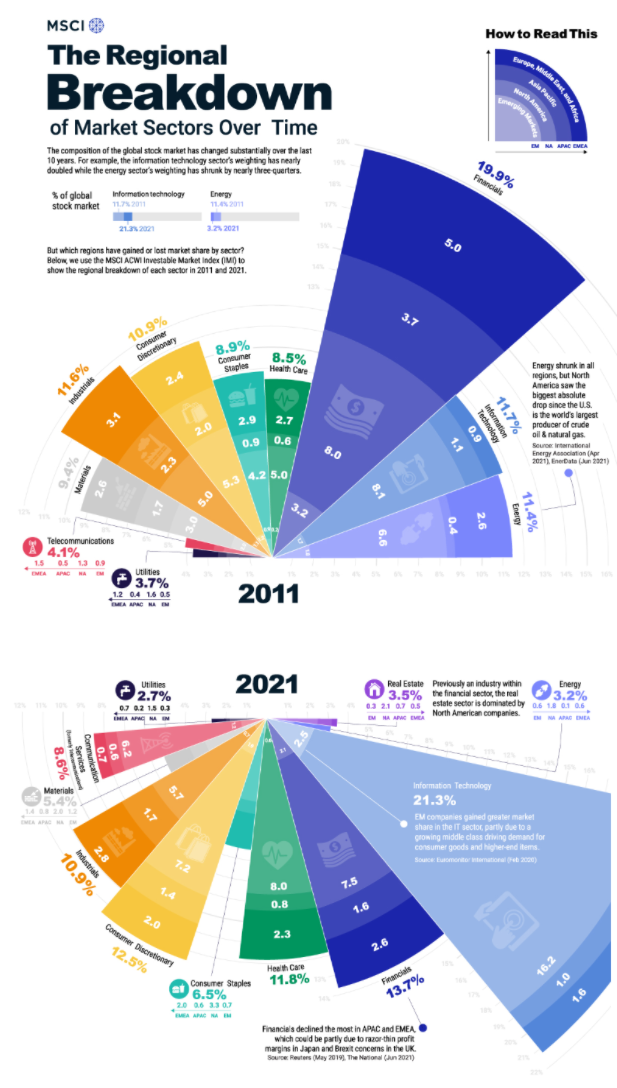

Het beeld van de aandelenmarkten is de afgelopen decennia flink veranderd. De dominante aandelen en sectoren van ooit zijn daarbij vandaag lang niet meer dezelfde. Behoorden in 1995 de 5 grootste beursgenoteerde ondernemingen binnen de S&P500 nog tot verschillende traditionele sectoren (industrie, aardolie, consumptie, tabak,...), dan zijn ze 25 jaar later allemaal afkomstig uit de technologiesector en nieuwe economie: Microsoft, Apple, Amazon, Alphabet (het moederbedrijf van Google) en Meta (het moederbedrijf van Facebook). Uit recente informatie van MSCI, het bedrijf achter de gelijknamige indices, blijkt bovendien dat de aandelenmarkten van vandaag zelfs weinig gelijkenis vertonen met die van amper 10 jaar geleden. De opvallendste veranderingen worden hieronder samengevat.

De energiesector

De energiesector is de grote verliezer van het afgelopen decennium: zijn gewicht op de wereldbeurzen is gedaald van 11,4% in 2011 tot slechts 3,2% in 2021. Deze sector is voornamelijk gericht op aardolie. Tot de zomer van 2014 lag de prijs van een vat ruwe Brent-olie ruim boven de 100 dollar alvorens in te storten, waardoor oliemaatschappijen minder aantrekkelijk werden voor investeerders, en dus ook voor beleggers. Dat is vooral omdat beleggers zich steeds meer zijn gaan richten op klimaatdoelstellingen en hun blootstelling aan fossiele brandstoffen hebben verminderd, wat heeft bijgedragen tot de daling van de sector.

De financiële sector

In absolute cijfers is de financiële sector het sterkst gedaald, waarbij het gewicht is teruggevallen van 19,9% in 2011 tot 13,7% in 2021. Belangrijke kanttekening daarbij is echter dat de vastgoedsector in 2011 deel uitmaakte van de financiële sector, terwijl die vandaag op eigen benen staat. dMet een aandeel van onroerend goed van 3,5% in 2021 zou de financiële sector volgens de oude stijl dus goed zijn voor 17,2%. De daling in de "zuivere" financiële sector is gedeeltelijk toe te schrijven aan de sterke daling van de rente in de afgelopen jaren, die van groot belang is voor de winst- en verliesrekeningen van de bankinstellingen.

Vier dalers

Vier andere sectoren hebben hun weging in 10 jaar zien dalen: industrie (van 11,6 naar 10,9%), materialen (van 9,4 naar 5,4%), niet-duurzame consumptiegoederen (van 8,9 naar 6,5%) en nutsbedrijven (van 3,7 naar 2,7%).

De technologiesector

Omgekeerd is de technologiesector de grote winnaar van de afgelopen 10 jaar: zijn gewicht vertegenwoordigt nu 21,3% op mondiaal niveau, tegen slechts 11,7% in 2011. De zeer sterke stijging van de aandelenkoersen van technologieleiders als Apple en Microsoft heeft daar in belangrijke mate toe bijgedragen.

Communicatiesector

Het gewicht van de sector communicatiediensten (vroeger "telecom") is in tien jaar tijd meer dan verdubbeld, van 4,1% tot 8,6%. Belangrijke kanttekening daarbij is dat de oorspronkelijke telecomsector in 2018 is uitgebreid om een betere weergave te zijn van de manier waarop mensen informatie delen en zichzelf vermaken, en nu grote Amerikaanse namen bevat zoals Meta, Alphabet en Netflix.

Cyclische consumentengamma

Cyclische consumentenproducten (of discretionaire) zagen hun gewicht toenemen van 10,9% tot 12,5% nu. Deze sector heeft geprofiteerd van de sterke stijging van de prijzen van e-commercebedrijven zoals Amazon, of Alibaba en Meituan in China, die tot de grootste bedrijven ter wereld behoren.

De gezondheidssector

Ten slotte is ook het belang van de gezondheidssector toegenomen, van 8,5% tot 11,8%. Gezondheid staat wereldwijd steeds meer in het middelpunt van de belangstelling, en dit wordt nog versterkt in opkomende landen waar de groeiende middenklasse steeds meer geld besteeds aan welzijn en gezondheid. Bovendien is de belangstelling van investeerders voor de grote spelers in deze sector sinds de pandemie fors toegenomen.