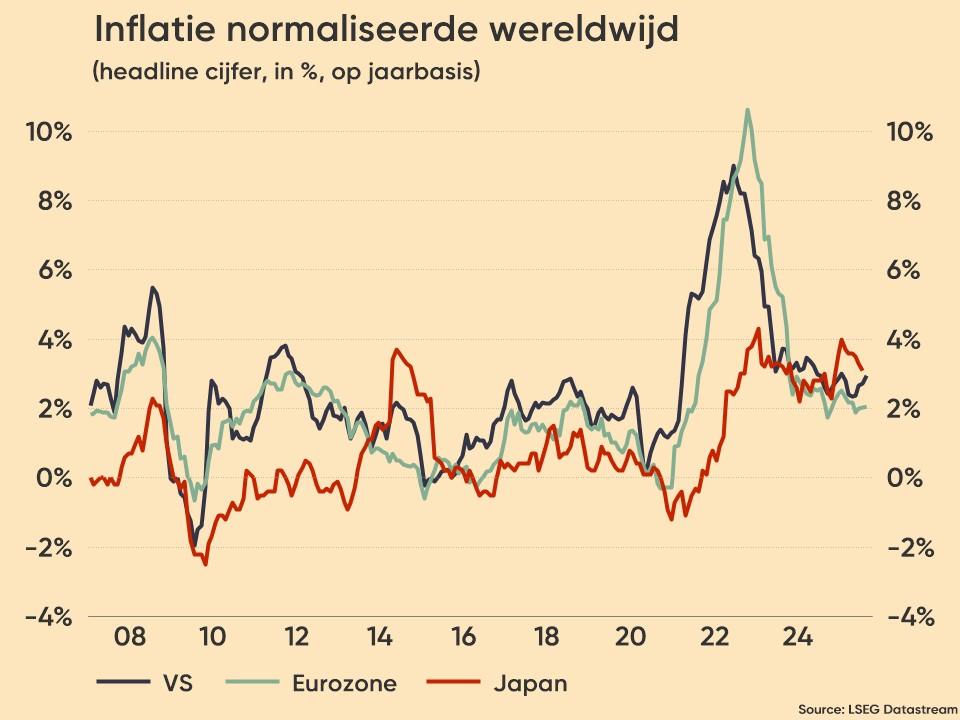

Het desinflatieproces is voorbij

Uit het departement: “En plots is er geen beleidspad meer”

Voor het eerst sinds de start van de rentecyclus lager in juni vorig jaar laat de Europese centrale bank de beleidsrente twee opeenvolgende vergaderingen ongewijzigd (2%). De beslissing van vandaag ging gepaard met een uiterst beknopte beleidsverklaring. Met chirurgische precisie werden alle overtollige nuances verwijderd. Verwijzingen naar afnemende loondruk, onzekerheid omtrent handelsdisputen, maar ook economische weerbaarheid gingen overboord. Wat overbleef is de vaststelling dat inflatie zich momenteel rond de 2%-inflatiedoelstelling bevindt en de richtlijn dat de centrale bank zich niet op voorhand koppelt aan een specifiek beleidspad.

Het uiterst summiere kader suggereert dat de centrale bank zich de volgende maanden niet door het cijfer van de dag zal/wil laten beïnvloeden. Nieuwe groei- en inflatieprognoses wijzigden bovendien amper ten opzichte van juni. Over de beleidshorizon (2025-2027) zet de ECB in op een gemiddeld groeipad van 1.2%-1%-1.3%. De opwaartse herziening voor dit jaar (van 0.9%) op basis van een sterker tweede kwartaal leidde tot een kosmetische herziening voor 2026 (van 1.1%). Risico’s rond het groeipad zijn meer gebalanceerd dan voordien (toen vooral neerwaarts gericht).

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1757660869963/cq5dam.web.2000.9999.jpeg)

Bijgestelde inflatieverwachtingen

Het inflatiepad loopt nu via gemiddeld 2,1% dit jaar over 1,7% volgend jaar naar 1,9% in 2027 (dat was eerder 2%, 1,6% en 2%). De vooruitzichten voor onderliggende kerninflatie zijn dezelfde voor dit (2,4%) en volgend (1,9%) jaar en liggen marginaal lager in 2027 (1,8% van 1,9%). Verschillende scenario’s (gerelateerd aan klimaat, nieuwe handelsstromen, fiscaal beleid, wisselkoers,…) kunnen de inflatie-outlook de volgende maanden in beide richtingen beïnvloeden, maar Lagarde onderstreepte dat het disinflatieproces van de voorbije jaren voorbij is.

Handelsakkoord met de VS: afwachten

In juni benadrukte ECB-voorzitster al dat de centrale bank met de huidige beleidsrente stevig gewapend is om de nodige economische en marktvolatiliteit op te vangen. Met het handelsakkoord tussen de EU en de VS zit de centrale bank zeker gebeiteld. De economische impact ervan zal pas geleidelijk aan duidelijk worden. Afwachten is de volgende maanden de boodschap.

De visie van KBC

Ons basisscenario gaat uit van een ongewijzigde beleidsrente minstens tot maart van volgend jaar. Dan volgt een nieuw evaluatiemoment. Het is te vroeg om uitsluitsel te geven over de richting van de volgende ECB-zet, maar geldmarkten sluiten langzaam maar zeker de deur voor een extra renteverlaging. Ze schatten de kans op een renteknip van 2% tot 1,75% ergens in de loop van het volgende jaar in op minder dan 50%.

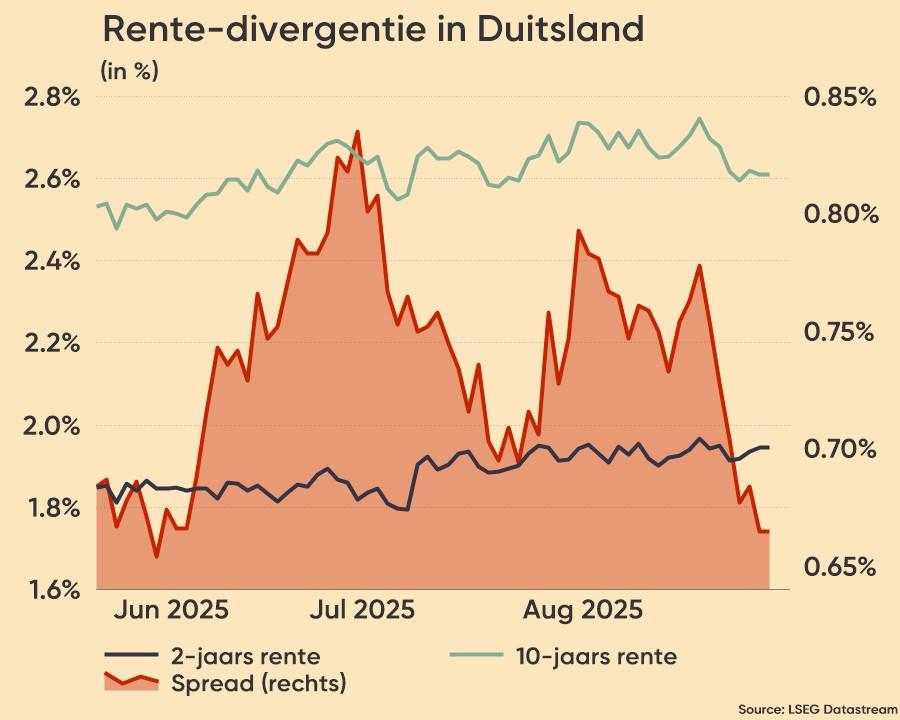

Het korte eind van de Europese rentecurve trok tijdens Lagarde’s persconferentie tot 5 basispunten hoger. De 2-jaars-swaprente stijgt daarmee tot het hoogste niveau sinds “Liberation Day” en verder weg van de huidige beleidsrente. De euro krijgt daarmee een duw in de rug. Tegelijkertijd speelt dollarzwakte naar aanleiding van een stevige stijging van de wekelijkse werkloosheidsaanvragen. Die duwen de Amerikaanse markt verder richting het volledig verdisconteren van drie Fed-renteverlagingen (met 25 basispunten elk) dit jaar. De dollar verzwakt in eerste instantie van 1,680 tegenover de euro richting 1,1740.