Fed houdt alle opties open

Uit het departement: “Het achterste van de tong krijgen we nog niet te zien”

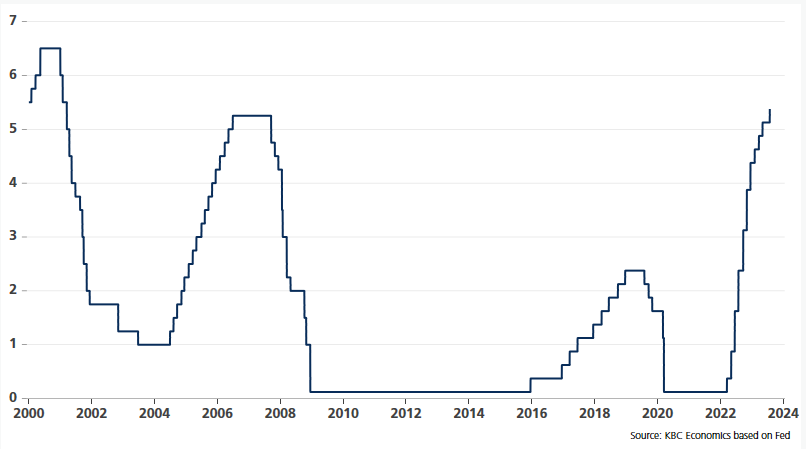

De heren en dames van de Amerikaanse Federal Reserve bollen uit richting zomervakantie. Het is voor Fed-fanaten gisteren dan een geluk geweest dat de centrale bank de rente verhoogde of die verklaring was op vier (letterlijk) woorden na een exacte kopie van die in juni. De beleidsrente bedraagt nu 5.25-5.5%, het hoogste peil in 22 jaar.

De heren en dames van de Amerikaanse Federal Reserve bollen uit richting zomervakantie. Zo lijkt het toch. Gisteren staken ze de hoofden bij elkaar en bogen zich over het monetair beleid. Zoals altijd gaat een begeleidende verklaring de persconferentie vooraf. Daarin zegt de Fed gebald wat ze doet, waarom en wat er volgt. Het is voor Fed-fanaten gisteren dan een geluk geweest dat de centrale bank de rente verhoogde of die verklaring was op vier (letterlijk) woorden na een exacte kopie van die in juni. De beleidsrente bedraagt nu 5.25-5.5%, het hoogste peil in 22 jaar.

Niet dat het tijdens het vragenuurtje beter werd. Met “Nothing compares 2 u” van de pas overleden zangeres Sinéad O’Connor op de achtergrond, zorgde Fed-voorzitter Powell inderdaad voor een ongeëvenaard geestdodend stukje schouwspel. Misschien was het exact de bedoeling om tijdens een dunne zomerhandel niet al te veel reuring te veroorzaken? We geloven het graag.

Soit. Waar het écht om draaide was de communicatie over de eventuele volgende stappen van de Fed. Verhoogt ze na gisteren en zoals aangegeven in de rentevoorspellingen van juni nog een keer de rente? En is dat dan in september, of wat later? Powell, nochtans niet verlegen om een verspreking meer of minder, hield zich deze keer bijzonder goed aan het script. “Alles kan”, klonk het. Alles, behalve een renteverlaging. Dat is volgens de voorzitter in de huidige omstandigheden dit jaar niet aan de orde. De centrale bank schermt met “data-afhankelijkheid”. Een verfoeilijk woord dat zoveel betekent als: “we baseren ons op de economische cijfers”. Zo was Powell wel gelukkig met de forse terugval van het juni-inflatiecijfer. Maar hij wil niet op de feiten vooruit lopen en hij heeft gelijk. We wezen hier al eens op de sterke statistische krachten (basiseffecten) die het cijfer drukten. Het makkelijke deel van desinflatieproces is nu voorbij. Bovendien wees Powell op de hardnekkigheid van de onderliggende inflatiemaatstaven. Die zijn in belangrijke mate verbonden aan de arbeidsmarkt en meer bepaald de loongroei. Welnu, tussen de juli-beleidsvergadering en de volgende in september loopt een ongebruikelijk lange acht weken. Tot dan dienen zich nog twee cycli met economische cijfers aan, met onder meer inflatie- en arbeidsmarktrapporten. Die stortvloed aan data vertaalt zich in september in nieuwe voorspellingen. Ook dat weerhield de voorzitter ervan het achterste van zijn tong te laten zien.

De cijfermatige aanpak van de Fed is niet zonder kritiek. De centrale bank neemt zo per definitie beslissingen op een basis van een historisch beeld. Zoals ze destijds te laat ingreep en inflatie liet betijen, riskeert de Fed nu een te agressief beleid te voeren. Powell en co willen echter absolute zekerheid dat inflatie zich blijvend nestelt nabij de 2%-doelstelling. Gezien de zware inschattingsfout van 2020-2021 en de voorlopig aanhoudend sterke arbeidsmarkt vinden we dat terecht. Het debat over een vermoedelijk laatste renteverhoging tot 5.5-5.75% is daarmee allesbehalve dood.

Voor de markten was het belang van de economische kalender dan weer zelden groter. De komende twee weken zijn al meteen cruciaal in de opbouw van de verwachtingen. Deze namiddag worden we getrakteerd op tweedekwartaal groeicijfers en de door de Fed geprefereerde PCE-inflatiemaatstaf. Morgen staat de tewerkstellingskost (kw2) bovenaan de prioriteitenlijst. Vervolgens tellen we af naar het ISM-bedrijfsvertrouwen en de payrolls volgende week met het juli-inflatiecijfer als orgelpunt op 10 augustus.

Fed-beleidsrente steekt cyclische top van 2007 voorbij.

Bron: Bloomberg