Europese banken: vooruitblik naar 2024

Uit het departement: “Er zit nog meer in de tank”

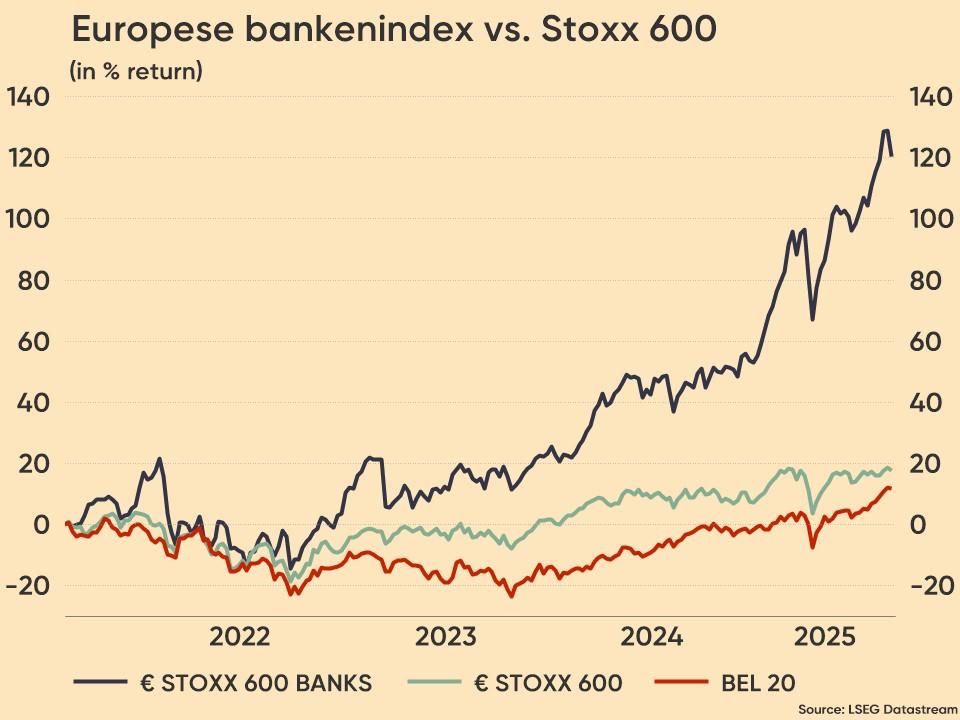

Europese banken hebben in 2023 geprofiteerd van de snelle stijging van de rente en hebben sterke resultaten geboekt in 2023. De banksector steeg met 19% tegenover een rally van 11% op de bredere Europese aandelenmarkt. Vooruitkijkend naar 2024, met de brede verwachting van bescheiden renteverlagingen door de ECB, lijken de meeste Europese banken nog steeds in staat om een goede winstgevendheid te handhaven, zelfs in een meer uitdagende en concurrerende economische omgeving.

Rotatie binnen de sector

De banken zullen in 2024 blijven profiteren van de relatief hoge rente, maar het is onwaarschijnlijk dat de nettorentemarges zullen stijgen door de piekende beleidsrente, de hogere rente die wordt betaald op klantendeposito's en de tragere groei van leningen. Met de verwachte hogere inkomsten uit niet-rentebaten denkt de markt dat de totale inkomstengroei van Europese banken in 2024 en 2025 vlak tot laag zal blijven. De bandbreedte van de inkomstengroei onder banken is echter groot.

Na een fantastisch jaar voor rentegevoelige banken (banken die hun activa tegen een hogere rente kunnen prijzen en de kosten van hun passiva laag kunnen houden), denken wij dat het tijd is om over te stappen op minder rentegevoelige banken (banken die hun activa nog niet tegen een hogere rente kunnen prijzen of die zullen profiteren van andere inkomstenbronnen, ongeacht het rentepad).

Kredietkwaliteit blijft goed

De kredietkwaliteit van activa bij de meeste Europese banken blijft solide. Wanneer de rente stijgt, zien we meer problematische leningen, dezelfde relatie geldt wanneer de rente daalt. In feite hebben we zelfs tijdens de hogere rente van 2023 geen sterke stijging van de voorzieningen (verlies gegenereerd door slechte leningen) gezien. Bovendien beperkt steeds meer regelgeving in de afgelopen jaren banken al in het geven van leningen aan klanten met een hoog risico, wat banken helpt om een gezonde balans te houden.

Sterk kapitaal, hoge distributie en zeer aantrekkelijke waardering

Het kapitaal van Europese banken is sterk en de distributie is hoog. Het gemiddelde kapitaal (CET1-ratio) ligt rond 13% tot 14%, een comfortabel niveau, zelfs met de aanstaande invoering van Basel 4 in 2025.

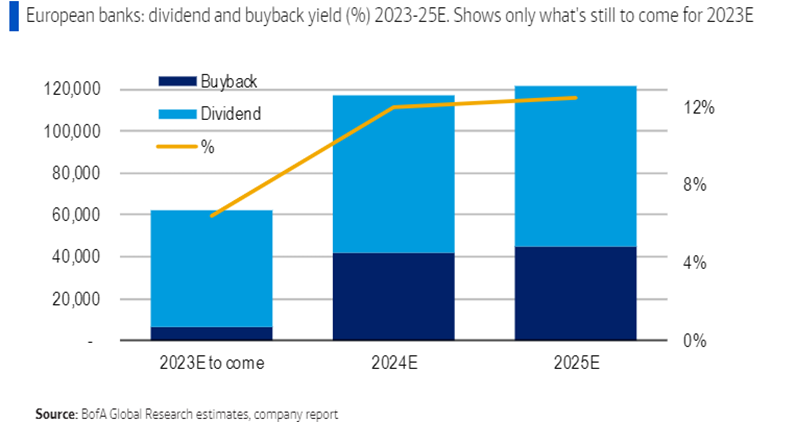

Aan de distributiekant zal het totale lopende rendement (dividend + inkoop van eigen aandelen) voor de mediaanbanken in 2024 en 2025 dubbele cijfers bereiken.

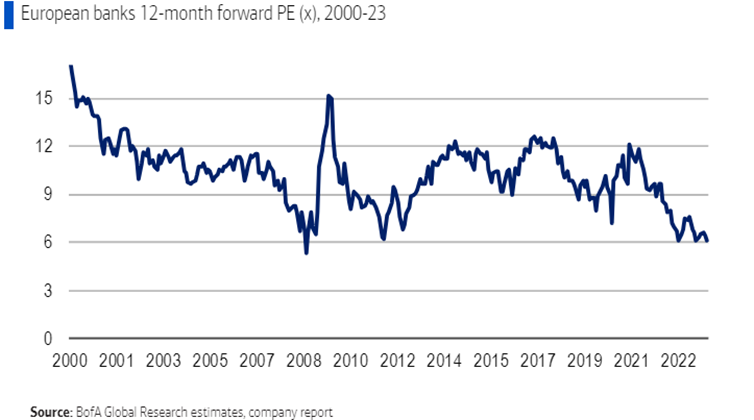

Tot slot worden de banken verhandeld op een decenniumlaag niveau, de gemiddelde koers ten opzichte van de winst is ongeveer 6 keer, wat slechts de helft is van brede Europese bedrijven. Zie de bijgevoegde afbeeldingen voor een grafische weergave.

Wat zijn de risico's?

Een factor die de aandelen van Europese banken onder druk zou kunnen zetten, is de bankenbelasting en andere maatregelen van lokale overheden. Zoals we dit jaar hebben gezien, hebben een paar landen (Italië, België, Nederland, Zweden enzovoort) een windfall tax of een ander soort maatregelen opgelegd om de extra winsten die banken maakten tijdens een omgeving met hogere rentes in rekening te brengen.

Bovenop de lokale regelgevers herziet de ECB de minimum reservevereisten (MRR), wat de winstgevendheid van banken kan verminderen als het nieuwe percentage aanzienlijk hoger is dan nu. Al met al zal de uiteindelijke financiële impact beperkt zijn, maar de markt houdt nooit van onzekerheden en verrassingen van de toezichthouders.

Op macro-economisch vlak kan een dieper dan verwachte recessie altijd risico's inhouden voor bedrijven, waaronder banken. Als cyclische sector presteren banken tijdens een recessie meestal ondermaats, vooral door hogere voorzieningen voor kredietverliezen. Hoewel de markt volgend jaar geen ernstige recessie voorspelt, is het voor banken altijd cruciaal om sterke kapitaal- en liquiditeitsratio's aan te houden om de economische neergang te doorstaan.

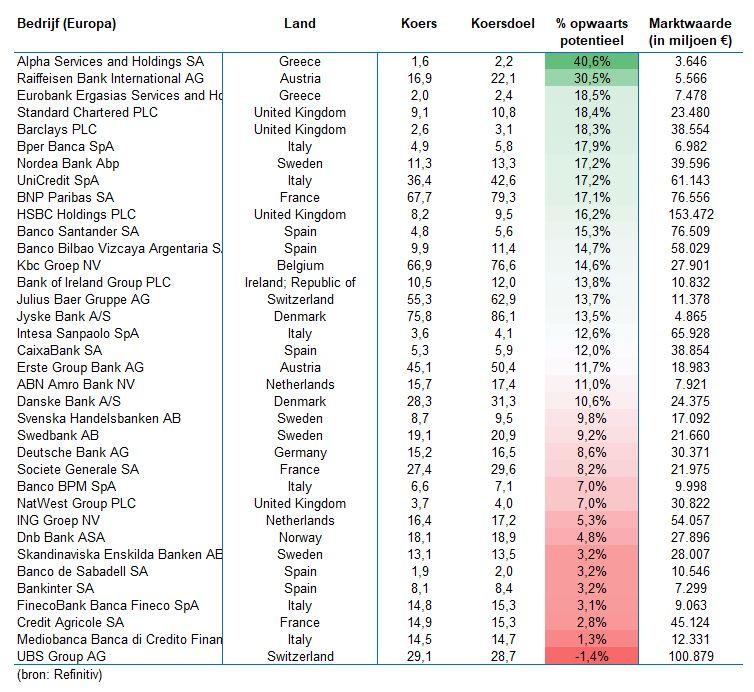

Adviezen en koersdoelen

We geven hieronder een overzicht van de koersdoelen van zowel de Europese als de Amerikaanse banken, op basis van data zoals die verzameld werd door LSE Refinitiv.