Einde van een tijdperk bij Colruyt

Uit het departement: “Familiale beleidsvoering”

Colruyt meldde (+10%) dat diens grote roerganger Jef Colruyt de fakkel op 65 jarige leeftijd zal overdragen aan Stefan Goethaert. Een einde van een lang en indrukwekkend tijdperk, onder meer omdat Goethaert de eerste niet-familiale directeur wordt. Maar of beleggers ook op een strategische bocht moeten rekenen is verre van zeker, om niet te zeggen zeer onwaarschijnlijk. Jef Colruyt blijft immers voorzitter en kan zal als dusdanig de strategie vorm blijven geven. Beleggers reageren niettemin erg positief, want Colruyt wint vandaag zo’n 400 miljoen euro marktwaarde. En dat ondanks de nettowinst vorig boekjaar (FY22/23) zoals verwacht met 30,4% daalde tot 201 miljoen euro.

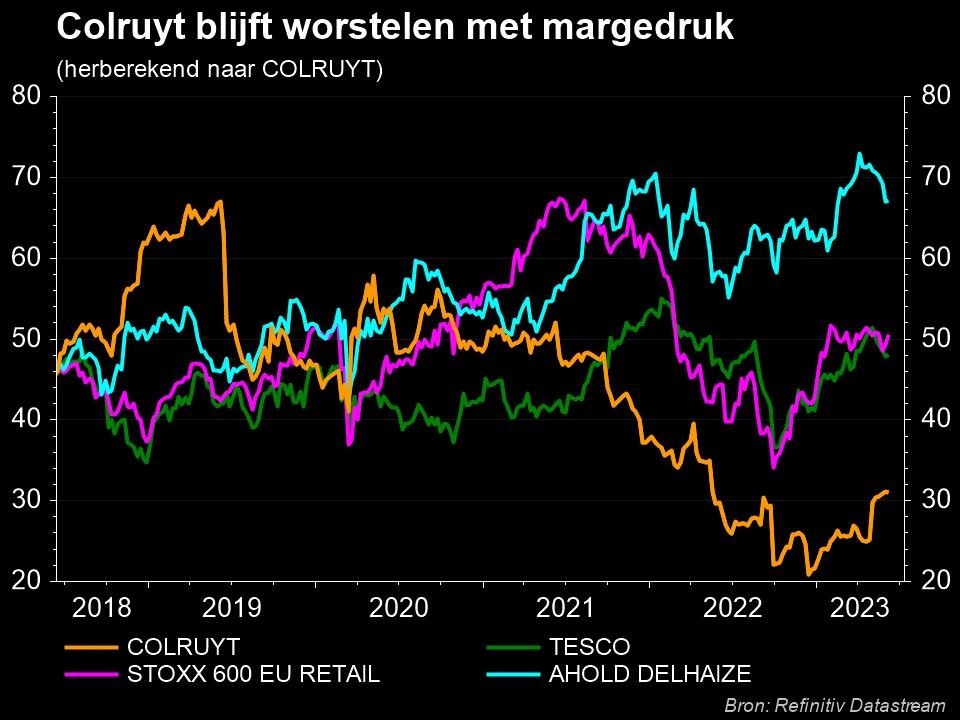

De ketel blijft onder hoge druk

Alles bij elkaar genomen is er geen impact op het “Houden”-advies en 27 euro koersdoel van KBC Securities, wat door de scherpe koersreactie van vandaag onder de huidige koers (34 euro) ligt. Voor KBC Securities blijft het onderliggende plaatje in de retailsector er dan ook eentje waar hoge(re) kosten en felle concurrentie centraal blijven staan.

Dat de bedrijfswinst (EBIT) 9% boven de schattingen lag en dat de bedrijfswinst en de nettowinst dit boekjaar 12% à 20% hoger kunnen trekken is leuk, maar verandert niet veel aan de uitdagingen. Een terugkeer naar de hoge operationele marges van enkele jaren geleden zit op korte tot middellange termijn alleszins niet in de kaarten. En dat geldt ook voor de beurskoers: ondanks de koerswinst van vandaag halveerde de beurskoers sinds 2019.

Meer halen uit minder

De scherpe koersreactie lijkt niet echt verklaart te kunnen worden door de wissel aan de top. Stefan Goethaert is immers een oude getrouwe en zal boven alles de marges in het retailsegment weer moeten opkrikken. Dat Jef Colruyt in zijn laatste jaar als CEO nog een pak gesleuteld heeft aan de groep, wordt ook niet gezien als symptomatisch, eerder als een grote opkuisoperatie binnen het kader van zware margedruk . Elke crisis heeft zo zijn opportuniteiten, nietwaar?

Afgelopen weken raakte bekend dat de groep 75% van zijn belang in Dreamland verkocht heeft aan concurrent ToyChamp. Dreamland heeft vooral de digitale sprong gemist en voelt de druk van de (al dan niet buitenlandse) online grootmachten. Colruyt Groep houdt het vastgoed, maar de dagelijkse activiteiten worden overgedragen. Ook de tankstations van DATS24 gingen onder de hamer. Deze werden weliswaar verkocht aan het eigen Virya Energy, met als doel om alle energieactiviteiten onder één dak te brengen. Binnen Virya Energy werd onlangs ook Parkwind verkocht voor ongeveer 1,5 miljard euro aan het Japanse JERA Green. De verkoop van de offshore windenergieactiviteiten zorgden begin mei voor een stevige boost in de beurskoers zorgde.

De verkoop van Parkwind en desinvestering van het verlieslatende Dreamland/Dreambaby was nodig. Aan de andere kant bleef en blijft de groep doorinvesteren in onder meer de gezondheidssector (denk aan NewPharma of Mablink), terwijl ook de focus op fitness vruchten blijft afwerpen (denk aan Jims). Er zal ook een pak geld worden geïnvesteerd in de verdere digitalisatie, onder meer om via de Colruyt-kaart alle geledingen van de groep op elkaar af te stemmen.

Jaarcijfers

Naast de CEO-wissel werden ook de cijfers over de voorbije twaalf maanden bekendgemaakt. Waar Colruyt de omzet ten opzichte van de vorige jaren overtreft, en het zelfs beter doen dan wat de analisten hadden verwacht, valt de bedrijfs- en nettowinst tegen, ondanks deze boven de analistenverwachting lagen. De hogere facturen van fabrikanten, energiekosten, maar ook de automatische loonindexering spelen hier een grote rol.

De nettowinst daalde vorig boekjaar (FY22/23) zoals verwacht met 30,4% tot 201 miljoen euro. Dat komt door hogere kosten, felle concurrentie en 27 miljoen aan bijzondere waardeverminderingen op Dreamland & Dreambaby. Maar de bedrijfswinst (EBIT) lag wel 9% boven de schattingen, terwijl de bedrijfswinst en de nettowinst dit boekjaar 12% à 20% moet kunnen stijgen.

Merk verder op dat het resultaat van volgend jaar beïnvloed zal worden door enkele eenmalige gebeurtenissen, waaronder een winst van 600 à 700 miljoen euro door de verkoop van Parkwind, herstructureringskosten bij Dreamland & Dreambaby en de deconsolidatie van Dats24.

Het blijft drummen tussen de rekken

Het retaillandschap in België blijft enorm verzadigd en veranderde de afgelopen jaren aanzienlijk. De supermarktketens voelen vooral de druk van onze Noorderburen, met de komst van Albert Heijn en Jumbo. Waar Colruyt zich de afgelopen jaren wist te onderscheiden door hun laagste prijzen, lijken ze het alsmaar moeilijker te krijgen hun marges aan te houden.

De concurrentie in de Belgische retail blijft dan ook groot, en dat voor een relatief klein speelveld. Colruyt is hierin geen alleenstaand fenomeen. Denk maar aan het faillissement van Makro, de rode cijfers die Carrefour op tafel legt, of het verzelfstandigen van de Delhaize-winkels. De basis van deze problemen bij deze retailers is steeds verschillend, maar het effect op het retaillandschap blijft hetzelfde.

De concurrentie zorgt er voor dat Colruyt zijn prijzen niet aan hetzelfde tempo kan verhogen dan de stijging van de kosten, zeker niet omdat de groep blijft zweren bij zijn laagste prijzen politiek.

Waardering

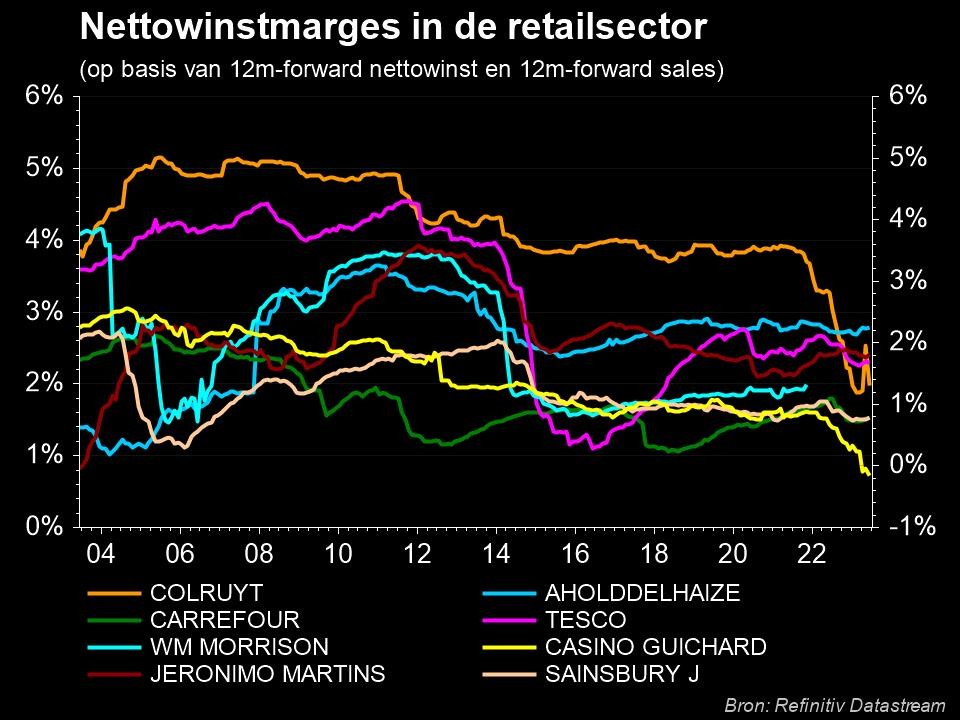

Door de koersstijging vandaag zijn onderstaande cijfers alweer aan een update toe, maar niettemin blijkt uit de huidige waardering dat het aandeel al lang niet meer zo goed was dan op in het laatste kwartaal van 2022. Toen werd de beurskoers door middel van herhaalde winstwaarschuwingen vakkundig onderuit gehaald. Vandaag, echter, betalen beleggers vlot 7,2x de verwachte bedrijfskasstroom (EBITDA) voor 2023, terwijl het aandeel een cash flow rendement behaald van zo’n 3%. Volgens de schattingen van KBC Securities zouden de marges wel degelijk moeten herstellen richting boekjaar 2023/2024, maar zoals de grafiek laat zien zullen ze niettemin ver onder de historische niveaus blijven.