Dollar: bedrijven die dansen op de Greenback-groove

Uit het departement: “Overdreven dure dollar klaar voor een correctie?”

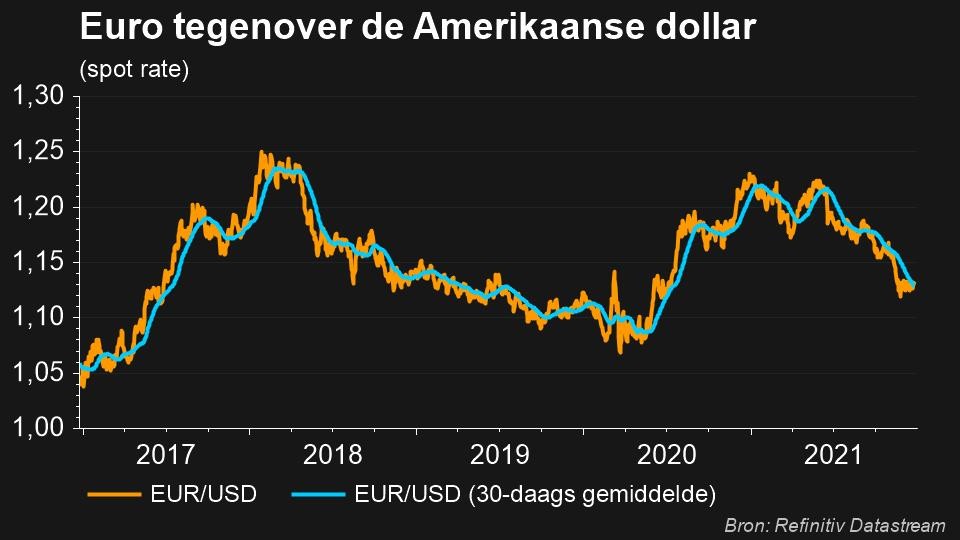

Op de wisselmarkten speelde de dollar in 2021 opnieuw een belangrijke rol omdat de “greenback” ten opzichte van de euro met 7,7% versterkte. Dat is onder meer te wijten aan de uiteenlopende houdingen van de Amerikaanse en de Europese centrale banken. Maar die kaarten werden ondertussen geschud, zodat de economen van KBC verwachten dat de eenheidsmunt in 2022 wat van het verloren terrein kan herwinnen. Op naar de kaap van 1,20!

Vertrouwenscrisis voor de euro

Niet enkel de Amerikaanse dollar deed het goed tegenover de euro in 2021, maar ook het Britse pond. De euro was met andere woorden het zwakke broertje, iets waarvoor waarnemers met een beschuldigende vinger naar de ECB wijzen. De Amerikaanse Federal Reserve en de Britse Bank of England namen de bocht al inzake inflatie: ze onderkenden recent dat die minder tijdelijk van aard zal zijn dan eerst ingeschat, zodat het rentebeleid aangescherpt werd. De ECB hield en houdt vast aan een achterhaalde verhaallijn door te stellen dat de economie nog niet voldoende op eigen poten kan staan en ontlokte daarmee een vertrouwenscrisis in de euro. Het is uitkijken naar een meer duidelijk, koersondersteunend signaal, om te vermijden dat de Europese economie terecht komt in een negatieve spiraal van een verzwakkende munt, oplopende prijzen en negatievere (reële) rentes. Maar zover gaat het volgens KBC Economics niet komen. De dollar zou moeten verzwakken ten opzichte van de euro tot 1,19 tegen het derde kwartaal van 2022, en zou nadien nog verder moeten corrigeren.

Sterke dollar, hoge winsten?

Als wereldmunt spelen de capriolen van de dollar vanzelfsprekend ook een belangrijke rol voor heel wat bedrijven die daardoor in meerdere of mindere mate blootgesteld zijn aan de bewegingen van de dollar ten opzichte van de euro. Een hogere dollar is in theorie goed voor Europese bedrijven, omdat ze duurder kunnen verkopen en de concurrent zijn kostenbasis ziet stijgen. Maar dat is enkel het geval indien de kosten in een andere munt gemaakt worden dan de omzet. Indien dat niet is, en zowel kosten als omzet in dezelfde munt geboekt worden, spreken we over het “translatierisico”.

Dat ontstaat wanneer de financiële gegevens van buitenlandse dochterondernemingen (bvb. dollar) worden omgerekend naar de munt waarin de moedergroep rapporteert (bvb. Euro). Elke wijziging van de munt in kwestie heeft dus enkel in de boekhouding een impact. Het effect bestaat dus enkel op papier, zonder dat er een impact is op de waardering. Ook Belgische bedrijven worstelen vaak met de dollar. We deden een rondvraag bij KBC Securities en kwamen tot onderstaande alfabetische overzicht.

AB InBev: De biergroep rapporteert in dollar. Noord-Amerika was goed voor ongeveer 33% van de omzet in 2020 en voor 36% van de bedrijfskasstroom (EBITDA). Omdat het grootste deel van de kosten ook in dollar wordt gedragen, is de impact van een dollarbeweging nauwelijks tot niet relevant.

Aegon: Aegon heeft naar eigen zeggen belangrijke bedrijfssegmenten in Noord- en Zuid-Amerika waardoor de schommeling van de dollar ten opzichte de euro een invloed heeft op de resultaten. Voor 2020 spreekt de groep van een negatieve impact met 93 miljoen euro op het nettoresultaat bij een klim van de dollar met 15% en een positieve impact van 74 miljoen een bij een dollardaling met 15%.

Ahold Delhaize: De omzet van Ahold Delhaize in de VS is goed voor 61% van de totale groepsomzet en 59% van de operationele winst. Hoewel de kosten plaatsvinden in de lokale munt, is de groep natuurlijk blootgesteld aan het translatierisico omdat het rapporteert in euro. Zo zou een appreciatie van de dollar van 10% een positieve impact gehad hebben van 69 miljoen op het nettoresultaat van 2020.

ASM International: ASMI maakt gebruik van valuta-afdekkingen. Volgens het jaarverslag 2020 zou een hypothetische stijging of daling met 10% van een andere valuta ten opzichte van de euro per 31 december 2020 daarom niet leiden tot een materieel effect op het nettoresultaat.

ASML Holding: ASML boekt de omzet in euro en heeft daardoor een zekere blootstelling aan kosten in Amerikaanse dollar. Volgens het jaarverslag 2020 zou een 10% appreciatie in dollar een negatieve impact van 4,3 miljoen euro hebben gehad op het nettoresultaat.

Barco: Barco heeft in de loop der jaren grote inspanningen geleverd om haar natuurlijke indekkingsratio in dollar (de belangrijkste vreemde munt in termen van omzet) te verhogen door haar operationele kosten te verhogen en door meer componenten in dollar aan te kopen. Vandaag is de dollarblootstelling op natuurlijke wijze opgelopen tot 85%, zodat Barco's gevoeligheid voor dollar vooral te zien is aan de impact op de aangepaste bedrijfswinst, die momenteel op -0,5 miljoen euro wordt geschat wanneer de dollar in een jaar 10% verandert. Een ander effect is het feit dat enkele van Barco's belangrijkste concurrenten dollar-gebaseerd zijn. Wanneer de dollar in waarde daalt ten opzichte van de euro, hebben deze concurrenten een wereldwijd concurrentievoordeel op Barco. Deze impact op het bedrijfsresultaat kan niet op een betrouwbare manier gemeten worden.

Bekaert: Bekaert is wereldwijd actief en de dollar is samen met de Chinese renminbi en de Braziliaanse real één van de voornaamste vreemde munten. Het bedrijf geeft echter geen exacte blootstellingscijfers aan de dollar.

Bpost: Het Belgische postbedrijf heeft een aanzienlijke exposure op de Amerikaanse markt via e-commerce groep Radial US, maar de wisselkoers is voor een groot deel ingedekt. Een stijging van de dollar met 5% levert een negatieve impact op de bedrijfswinst van 1 miljoen euro, terwijl een daling van de dollar met 5% een positieve impact oplevert van 1,2 miljoen euro. De impact op het eigen vermogen is respectievelijk -20,4 en +22,6 miljoen euro.

Corbion: Met ongeveer 60% van de omzet afkomstig uit Noord-Amerika is sprake van een aanzienlijk translatie-effect.

Heineken: Heineken is wereldwijd actief. Het bedrijf geeft geen exacte blootstellingscijfers aan de dollar maar de Verenigde Staten zijn volgens KBC Securities alvast geen top-3 markt voor Heineken.

Melexis: Een stijging van 4,5% van de dollar ten opzichte van de euro heeft een beperkte impact van 0,4% op de winst voor belastingen.

Ontex: De blootstelling van Ontex voor de dollar is er vooral één op het niveau van de grondstofkosten. Houtpulp is goed voor ongeveer 13% van de kostenbasis, uitgedrukt in dollar. Volgens het jaarverslag zou een verandering van de wisselkoers van de euro tegenover de dollar met 10% een effect op de nettowinst hebben van 2 à 2.5 miljoen euro.

Solvay: Met ongeveer 28% van de omzet afkomstig uit Noord-Amerika is sprake van een aanzienlijk translatie-effect.

Tessenderlo: De Amerikaanse meststoffendochter is naar schatting goed voor ongeveer 15% van totale omzet en winst. Dus ook hier speelt het translatie-effect.

Wolters Kluwer: De VS en Canada tekenden voor 61% van de omzet in 2020. In het jaarverslag laat de groep weten dat elke daling van de US dollar met 1% ten opzichte van de euro een impact heeft van -9 miljoen op het aangepaste operationeel resultaat en van -2 cent op de aangepaste winst per aandeel.

X-FAB: Een sterke depreciatie van de Amerikaanse dollar versus de euro is een risico voor chipbakker X-FAB. Het bedrijf heeft als daarom als doelstelling om op termijn zowel de kosten als de omzet in euro gelijk te laten lopen. In het jongste gerapporteerde kwartaal haalde het bedrijf die doelstellingen, gezien de kosten en de omzet in euro 40% van het totaal bedroegen.