2021 was sterk beursjaar, ondanks coronagolven

Uit het departement: “Verschillen en onderhuidse bewegingen”

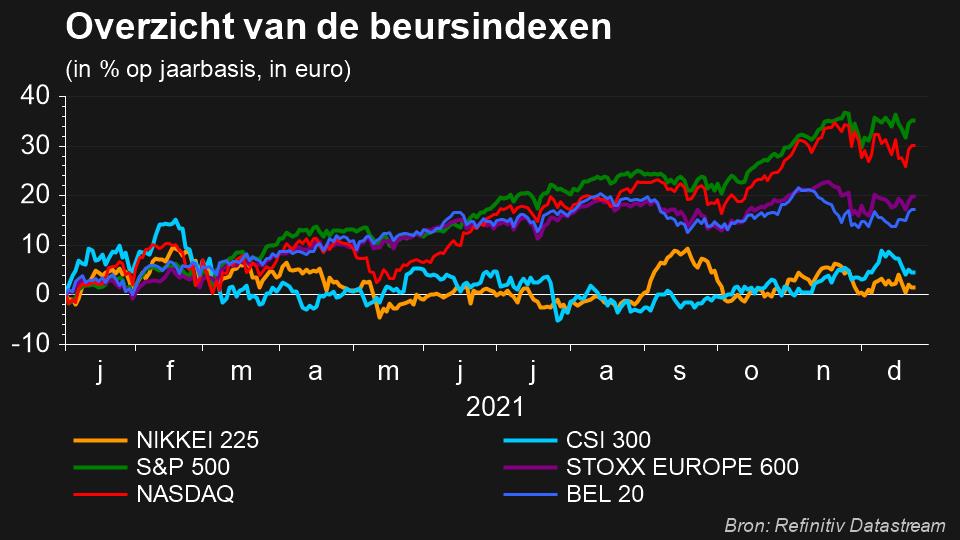

De blaadjes op de Druivelaar zijn geteld, maar als een feniks die uit zijn as verrijst ligt al een nieuwe te wachten. Tijd om even terug te blikken naar wat de gevallen blaadjes hebben opgeleverd. Ondanks de coronagolven die over de wereldeconomie rolden werden toch bovengemiddelde rendementen gehaald. Begin deze week stonden de wereldwijde aandelenmarkten, uitgedrukt in euro, zo'n 24% hoger dan begin januari. De volatiliteit blijft wel stevig, dus de finale cijfers voor 2021 kunnen nog variëren. Prijzen worden nu eenmaal maar aan de meet uitgereikt. Toch kunnen we enkele duidelijke trends onderscheiden, zeker ook tussen de verschillende aandelenregio's en sectoren, waar we wat dieper op ingaan.

2021: The only way is up?

2021 startte stevig. In de eerste maanden werd een vervolg gebreid aan het koersherstel van 2020. Ondanks de opstoot van de COVID-deltavariant leek de pandemie onder controle en groeide de hoop op een verdere normalisering van de economie. Er werd gedroomd van de 'zomer van de vrijheid', zelfs de 'roaring twenties' waren even terug. Bovendien stelde de Amerikaanse president Biden een nieuw stimuluspakket voor en bleven de centrale banken voorzichtigheid prediken.

Net voor de zomer werd gepauzeerd stak de inflatievrees de kop op en er werd gevreesd dat de centrale banken de geldkraan abrupt zouden dichtdraaien. De rentevoeten sprongen op, inflatie-gelinkte obligaties waren in trek en de aandelenmarkten zetten een stap terug. De nervositeit was echter van korte duur. Eens te meer slaagden de centrale bankiers erin beleggers te overtuigen. Unisono klonk het dat de inflatiespanningen van 'voorbijgaande aard' waren. De rente zakte terug naar de niveaus van het jaarbegin en aandelen hervatten de klim, aangevuurd door ijzersterke bedrijfsresultaten.

Niet alleen sterk herstel op de beursvloer

Het sterke economische herstel liet zich niet alleen op de beursvloer voelen. Toen het containerschip 'Ever Given' het Suezkanaal blokkeerde, werd duidelijk dat de bevoorradingscyclus het moeilijk had. In het derde kwartaal kraakte het just-in-time-model helemaal in zijn voegen. De sterke vraag duwde de energieprijzen de hoogte in en ook in andere sectoren werd het tekort aan grondstoffen, arbeidskrachten en transportmiddelen nijpend. Het 'stagflatie' doembeeld stak de kop op. Daarenboven werd het duidelijk dat het China menens was met de strakkere regulering van de lokale economie. De aandelenmarkten pauzeerden opnieuw en de rentevoeten klommen naar de niveaus van mei.

Opnieuw hogere koersen

Maar opnieuw namen de bedrijfsresultaten de twijfels weg. Sterke groeicijfers en nauwelijks margedruk duwden de koersen in oktober en november hoger. Bovendien leken de spanningen in de bevoorradingscyclus geleidelijk af te nemen. Toen de champagne al werd koud gezet, eiste COVID opnieuw een hoofdrol op. Terwijl Europa wordt geteisterd door een vierde virusgolf, houdt de wereld de adem in voor de nieuwe omikronvariant. Sinds eind november aarzelen de aandelenmarkten dan ook, vooralsnog zonder fors te corrigeren, en vinden obligaties gretiger kopers.

Sinds het jaarbegin noteert de MSCI World AC meer dan 20% hoger. Vooral Amerikaanse en Europese aandelen maken het mooie weer. Chinese beleidsingrepen en een moeizamere vaccinatiecampagne drukken het rendement van de opkomende markten. Ook op de obligatiemarkt kunnen zij weinig investeerders bekoren. Daar zijn vooral de inflatiegelinkte obligaties in trek. Bedrijfsobligaties presteren beter dan overheidsleningen, maar door de lage rentes wordt het jaar wellicht toch met een negatief rendement afgesloten. De voorbije meer nerveuze beursweken tonen dan weer aan dat obligaties, en zeker overheidsleningen, een stabiliserende rol blijven spelen. Bij de munten krijgt ook de dollar een eervolle vermelding: de Amerikaanse munt won zo'n 8% tegenover de euro, wat ook zijn impact had op de rendementen op de aandelenmarkten.